La congiuntura economica sfavorevole, unita al ritardo degli incentivi pubblici per l’acquisto di macchine agricole di ultima generazione, rallenta nel 2023 la crescita del mercato nazionale delle trattrici dopo gli elevati volumi di vendita del biennio 2021/2022. I dati sulle immatricolazioni - elaborati da FederUnacoma sulla base delle registrazioni fornite dal Ministero delle Infrastrutture e dei Trasporti - evidenziano infatti per le trattrici un calo del 12,9% in ragione di 17.613 mezzi immatricolati (erano stati 20.211 nel 2022). La flessione ha interessato soprattutto i modelli di media potenza, dai 57 ai 130 kW (-23%), mentre le basse potenze da 20 a 56 kW (-5%) e le gamme superiori ai 130 kW (-14%) hanno registrato contrazioni inferiori. Cresce invece la classe 0-19 kW, che vede aumentare le immatricolazioni del 63%. Il trend incrementale è dovuto anche a una recente modifica del Codice della Strada, che – spiega l’associazione dei costruttori – ha consentito agli operatori non professionali di immatricolare macchine agricole.

Per quanto riguarda le altre tipologie di macchine, la contrazione delle vendite ha caratterizzato anche i rimorchi, che registrano una flessione dell’8,1% e si fermano a 7.718 unità immatricolate contro le 8.398 del 2023, e i sollevatori telescopici che, tuttavia, non si sono allontanati dai volumi dell’anno precedente (-3,4%) in ragione di 1.141 unità (40 in meno del 2023). Rispetto all’andamento del settore nel suo complesso, vanno in controtendenza sia le mietitrebbie, che vedono aumentare le vendite del 10,2% con un totale di 390 unità a fronte delle 354 del 2022, sia le trattrici con pianale di carico che crescono del 15,9%, passando da 529 a 613 mezzi venduti.

La domanda resta comunque alta

Nel 2023 il trend del mercato è stato condizionato soprattutto da variabili congiunturali, quali l’inflazione e il rialzo dei tassi di interesse, e da un acuirsi delle tensioni geopolitiche (vedi il nuovo conflitto militare in Medio Oriente), oltreché, come detto, dall’incertezza dovuta al ritardo dei fondi pubblici per l’acquisto di macchine innovative. La flessione delle vendite non è invece associata a una frenata della domanda, che si è mantenuta dinamica anche in un anno particolarmente instabile. I dati relativi alle immatricolazioni di trattrici nuove (17.613) e di macchine usate (57.782 pari ad un +8.1% sul 2022) indicano infatti che il settore agromeccanico italiano esprime una domanda pari a circa 70.400 mezzi (in linea con il 2022, ma ben superiore a quella degli anni pre-pandemia), e che questa viene soddisfatta soprattutto con l’acquisto di mezzi di seconda mano, obsoleti e non in grado di soddisfare le esigenze produttive di un’agricoltura moderna e sostenibile.

I programmi di incentivazione svolgono dunque un ruolo fondamentale per il rinnovamento del parco macchine, soprattutto in uno scenario come quello attuale, caratterizzato da grande incertezza. «Nei prossimi mesi, un eventuale peggioramento della congiuntura economica e del quadro geopolitico, associato a una nuova fiammata dei prezzi - conclude FederUnacoma - potrebbero frenare ulteriormente le vendite, mentre la piena entrata a regime dei nuovi strumenti di agevolazione (Psr, Pnrr, Nuova Sabatini, bando ISI-Inail agricoltura, Fondo Innovazione) e l’alleggerimento della stretta creditizia potrebbero dare impulso al mercato».

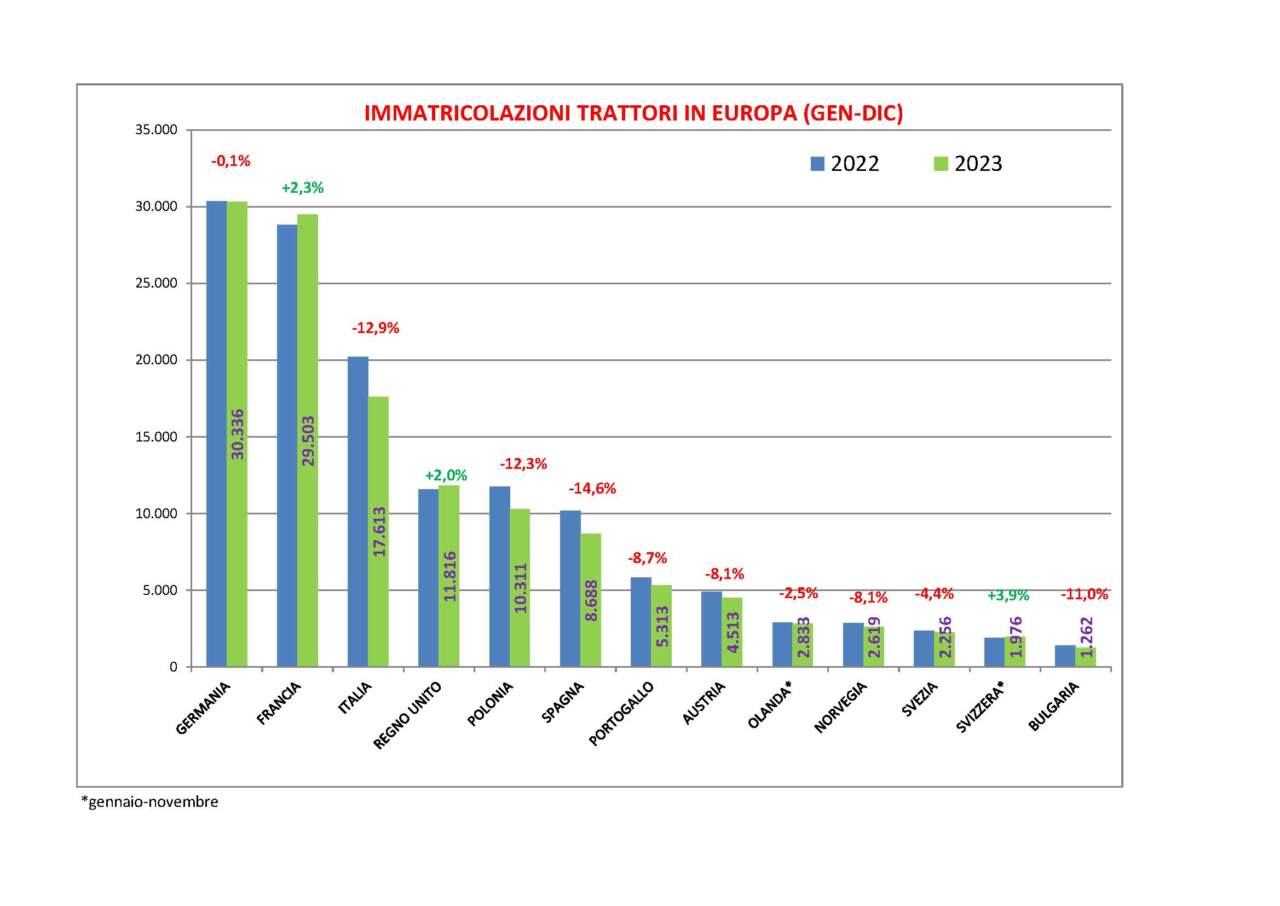

Anche l'Europa chiude in negativo

Anche se l'Italia ha registrato la seconda flessione più alta tra i primi tredici mercati europei (peggio di lei solo la Spagna), non è che questi ultimi possano cantare vittoria più di tanto. A parte, infatti, Francia, Regno Unito e Svizzera, che hanno registrato un aumento delle immatricolazioni nel 2023 rispetto al 2022 (peraltro di lieve entità), tutti gli altri evidenziano segni negativi.

La Germania, il mercato più importante del Vecchio Continente, ha chiuso con 30.336 trattori immatricolati, praticamente lo stesso volume del 2022. Per raggiungere questo risultato fondamentale il contributo della gamma sopra i 150 cavalli (+7,7%), mentre le potenze inferiori hanno perso rispettivamente il 2,4% (101-150 cv), il 7,9% (51-100 cv) e il 4% (fino a 50 cv).

La Francia, come detto, ha registrato per i trattori standard e quelli specializzati un segno positivo (+2,3%), grazie alle 29.503 immatricolazioni. Anche in questo caso sono stati determinanti gli standard (+4,4%), mentre quelli vigneto-frutteto hanno perso il 10,6%.

Per quanto riguarda l'Italia, aggiungiamo a quanto detto sopra la conferma di New Holland come leader di mercato (16,3% di quota), seguita da John Deere (9,5%), Antonio Carraro (9,2%), Deutz-Fahr (8,6%), Fendt (7,6%) e Landini (7,4%).

Il quarto mercato europeo, il Regno Unito, nonostante dei forti cali in alcuni casi, ha mantenuto sempre un segno positivo, chiudendo con 11.816 trattori immatricolati.

Passando alla Polonia, il calo è stato significativo (-12,3%), nonostante un certo recupero negli ultimi tre mesi, per un totale di 10.311 immatricolazioni. New Holland (17% di market share), John Deere (15,1%) e Kubota (11,5%) i marchi sui primi tre gradini del podio.

La Spagna, come anticipato, è la maglia nera del 2023 con un calo del 14,6% che la porta a scendere abbondantemente sotto le 10mila unità (solo 8.688 immatricolazioni), in virtù di una flessione costante fin dall'inizio dell'anno.

Anche il Portogallo è stato protagonista di una prestazione negativa (-8,7%), con 5.313 unità immatricolate. Il segmento di potenza fino a 50 cavalli ha rappresentato il 44% del mercato (contro il 38% del 2022), mentre quello da 51 a 120 cavalli è calato dal 52% del 2022 al 46% del 2023 e quello sopra i 120 cavalli è rimasto stabile al 10%.

Male anche l'Austria, che chiude il 2023 a 4.513 unità, per un calo dell'8,1%. I trattori standard (4.233 immatricolazioni) hanno perso il 7,3%, i trattori vigneto-frutteto (154 unità) l'11,5% e gli isodiametrici (126 immatricolazioni) il 27,2%.

L'Olanda perde invece il 2,5%, con 2.833 immatricolazioni (dati fino a novembre). In questo caso i trattori standard (2.122 unità) hanno registrato un incremento dello 0,7%, mentre i trattori compatti (711 unità) hanno perso l'11,1%.

Anche in Scandinavia le cose non vanno meglio. La Norvegia perde l'8,1% (2.619 immatricolazioni), la Svezia invece "contiene" il calo al 4,4% (2.256 unità). In entrambi i paesi a primi tre posti della classifica troviamo John Deere (25% e 25,4% di quota rispettivamente in Norvegia e Svezia), Valtra (22,3% e 19,5%) e Massey Ferguson (17% e 15,2%).

La Svizzera è il paese che ha registrato la miglior performance rispetto al 2022, con un +3,9% di incremento grazie alle 1.976 immatricolazioni (dati fino a novembre). Il segmento degli isodiametrici (250 unità) ha registrato un corposo + 24,45, quello dei trattori standard si è limitato a un +1,6%.

Chiudiamo con la Bulgaria. Calo abbastanza pesante (-11%), in virtù delle 1.262 immatricolazioni, anche se nel corso dell'anno è riuscita a recuperare qualcosa rispetto all'inizio 2023.

. Segno meno anche per i telescopici (-3,4%) e i rimorchi (-8,1%). In controtendenza mietitrebbie (+10,2%) e trattrici con pianale di carico (+15,9%)){kind=link}