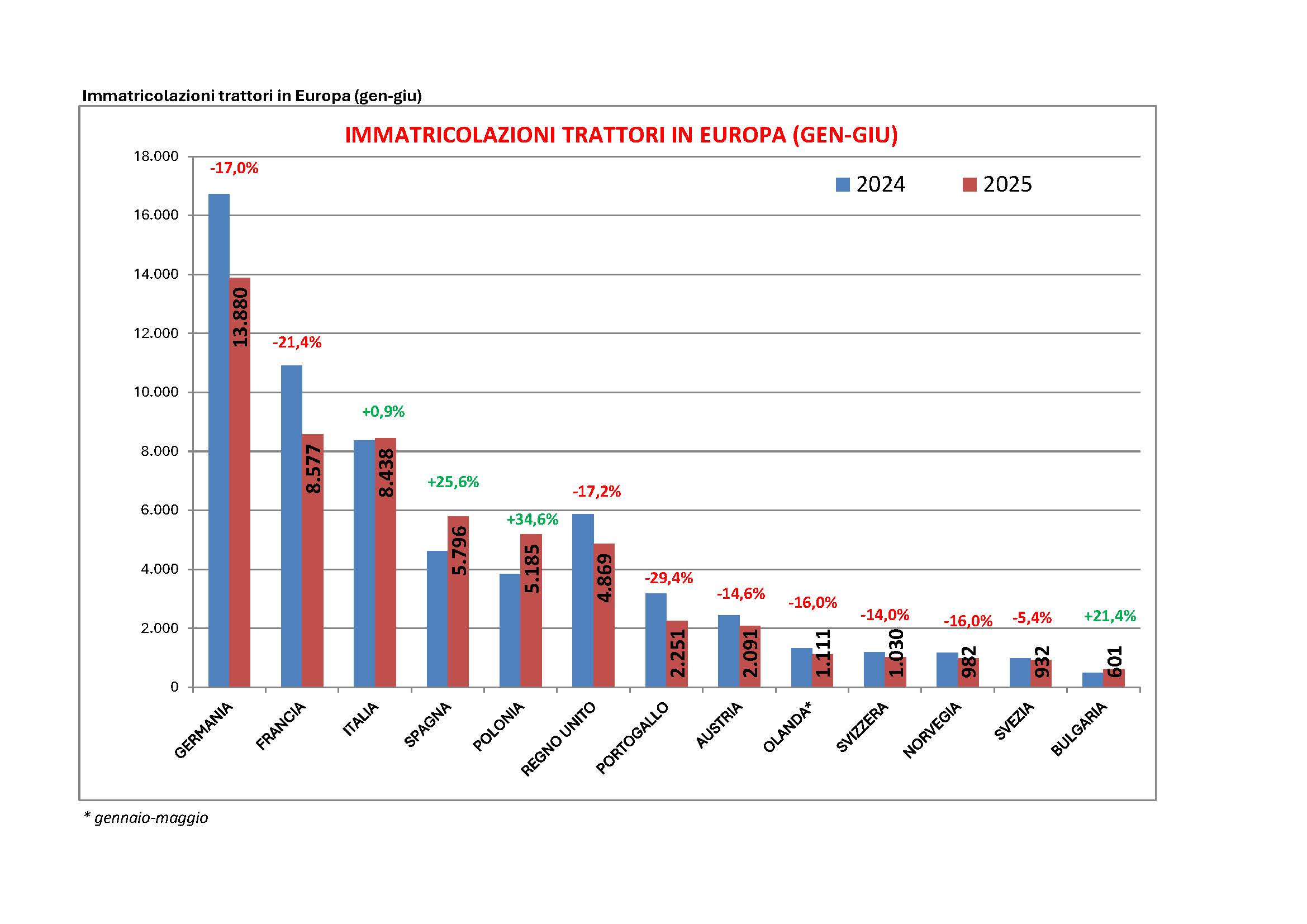

Chi si aspettava l’inizio della ripresa nel 2025 per il mercato europeo dei trattori deve ancora attendere. I dati delle immatricolazioni di trattori in Europa nella prima metà dell’anno, infatti, continuano a registrare una flessione, che fa seguito a quella già ampiamente negativa del 2024. Sono solo quattro i paesi sui tredici presi in considerazione che hanno fatto registrare un incremento delle immatricolazioni rispetto allo stesso periodo del 2024, tutti gli altri sono caratterizzati da un calo che nella maggior parte dei casi è a doppia cifra.

Vediamo allora come si sono chiusi i primi sei mesi paese per paese, partendo come al solito dall’Italia, che nella prima metà dell’anno registra un timido +0,9% in virtù degli 8.438 trattori immatricolati, mantenendosi al quarto posto della classifica europea. Per quanto riguarda i singoli brand, primo posto ancora occupato da New Holland ma in sensibile calo (12,3% di quota mercato contro il 18,6% dello scorso anno), seguita da Antonio Carraro (9,9%), Deutz-Fahr (9,8%), Fendt (7,8%) e Landini (7,7%).

Il primo mercato europeo, la Germania, segna un pesante -17%, con soli 13.380 immatricolazioni e con tutti i segmenti di potenza interessati da un calo: -16,2% sopra i 150 cv, -14,6% tra 101 e 150 cv, -22,5% tra 51 e 100 cv e -15,6% fino a 50 cv. La classifica a livello di marchi dopo i primi sei mesi vede ancora saldamente al comando Fendt (26,6%), davanti a John Deere (18%) e poi ancora più staccata Claas (8,2%).

Al secondo posto si piazza la Francia, che chiude la prima metà dell’anno con un -21,4% in virtù delle 8.577 unità immatricolate (standard + vigneto-frutteto). In percentuale il calo più forte è stato quello registrato dai trattori vigneto-frutteto (903 unità, -25,4%), mentre i trattori standard hanno registrato una flessione del 20,9% (7.674 unità).

Dopo l’Italia, altro paese che al giro di boa registra un segno in questo caso decisamente positivo è la Spagna, che continua il trend positivo già iniziato nel 2024. Dopo i primi sei mesi, i trattori immatricolati nel paese iberico sono stati 5.796, in aumento del 25,6% rispetto al primo semestre 2024. La classifica dei brand vede John Deere saldamente al primo posto (19,2%), davanti a New Holland (11,7%) e Fendt (7,1%).

Subito a ruota dietro la Spagna segue la Polonia, che inverte decisamente il trend e segna dopo il primo trimestre un sensazionale rialzo del 34,6% con 5.185 trattori registrati. A livello di brand, nel mercato polacco il primo gradino del podio lo occupa New Holland (15,5%), seguita da John Deere (11,5% di share) e Kubota (9,6%).

Il Regno Unito segna, invece, una decisa flessione del 15,5%, in virtù dei 4.869 trattori immatricolati.

Dopo il boom del 2024, il Portogallo crolla pesantemente e lascia sul terreno il 32%, con sole 1.836 immatricolazioni (dato riferito ai primi cinque mesi). Solis (13,7% di market share) scavalca New Holland (13,5%, protagonista di un vero e proprio tracollo) nella classifica dei marchi, mentre al terzo posto si piazza John Deere (7,8%).

Arriviamo quindi all’Austria, che prosegue nel suo trend negativo e chiude il semestre con un -14,6% (2.091 unità), complice il -14,5% dei trattori standard e il -19,8% degli specializzati (gli isodiametrici si sono “limitati” a un -8,5%). Come brand, il marchio locale Steyr si conferma in testa (20,8% di quota) davanti a Fendt (15,1%) e New Holland (11,8%).

L’Olanda perde il 16% e si ferma a quota 1.111 unità immatricolate (dati dei primi cinque mesi), a causa dei trattori standard che perdono il 23,7%, mentre gli specialistici registrano addirittura un segno positivo (+22%).

Passiamo quindi in Scandinavia, dove la Norvegia registra una flessione del 16% (982 immatricolazioni), con Valtra che balza al primo posto nella classifica dei brand (24,3%), seguita da Massey Ferguson (21,5%) e Fendt (17,7%), mentre la Svezia limita il suo calo a un -5,4% con 932 trattori venduti nel periodo gennaio-giugno; come brand, John Deere (25,1% di market share) mantiene saldo il primo posto davanti a Valtra (17,1%) che sale al secondo gradino relegando Massey Ferguson (15,8%) al terzo.

Anche per la Svizzera i dati disponibili sono quelli dei primi cinque mesi e registrano un calo del 7,4% in virtù degli 847 trattori registrati. Il brand leader sul mercato elvetico è senza alcun dubbio Fendt (21,5%), seguito da John Deere (10,7%) e Deutz-Fahr (10,5%).

Fanalino di coda come sempre la Bulgaria, che se non altro fa segnare un incremento del 21,4% con 601 trattori registrati dopo i primi sei mesi: sul podio dei brand si conferma al primo posto John Deere (13% di market share), mentre subentrano al secondo e terzo posto Lamborghini e Deutz-Fahr, a pari merito con l’8,8% di quota a scapito di Case IH e New Holland.

Le vendite fuori dall’Europa

Uscendo dai confini europei troviamo situazioni contrastate. La Turchia, dopo un 2023 da record e un 2024 da dimenticare, chiude con un'ulteriore flessione il primo semestre 2025 con 23.557 trattori immatricolati, pari a un -27,2% rispetto al pari data 2024. A livello di brand, New Holland continua a dominare incontrastata con il 32,3% di market share, davanti a Tumosan (10,1%) e Deutz (9,5%).

Dati negativi anche per gli Usa, che con 102.468 immatricolazioni chiudono il primo semestre con un passivo del 10,9%, mentre il Canada riesce a tagliare il traguardo di metà anno in positivo (+1,6%) grazie agli 11.045 trattori registrati.

Infine, anche l’India dà segnali di ripresa e, con oltre 486mila trattori venduti nei primi sei mesi del 2025, segna un +14,6% rispetto allo stesso periodo 2024. Mahindra rimane saldamente al vertice del mercato, davanti a Tafe Group e Sonalika.

mostrano un segno positivo rispetto al pari data 2024. Ma qualche spiraglio di ripresa comincia a intravvedersi){kind=link}