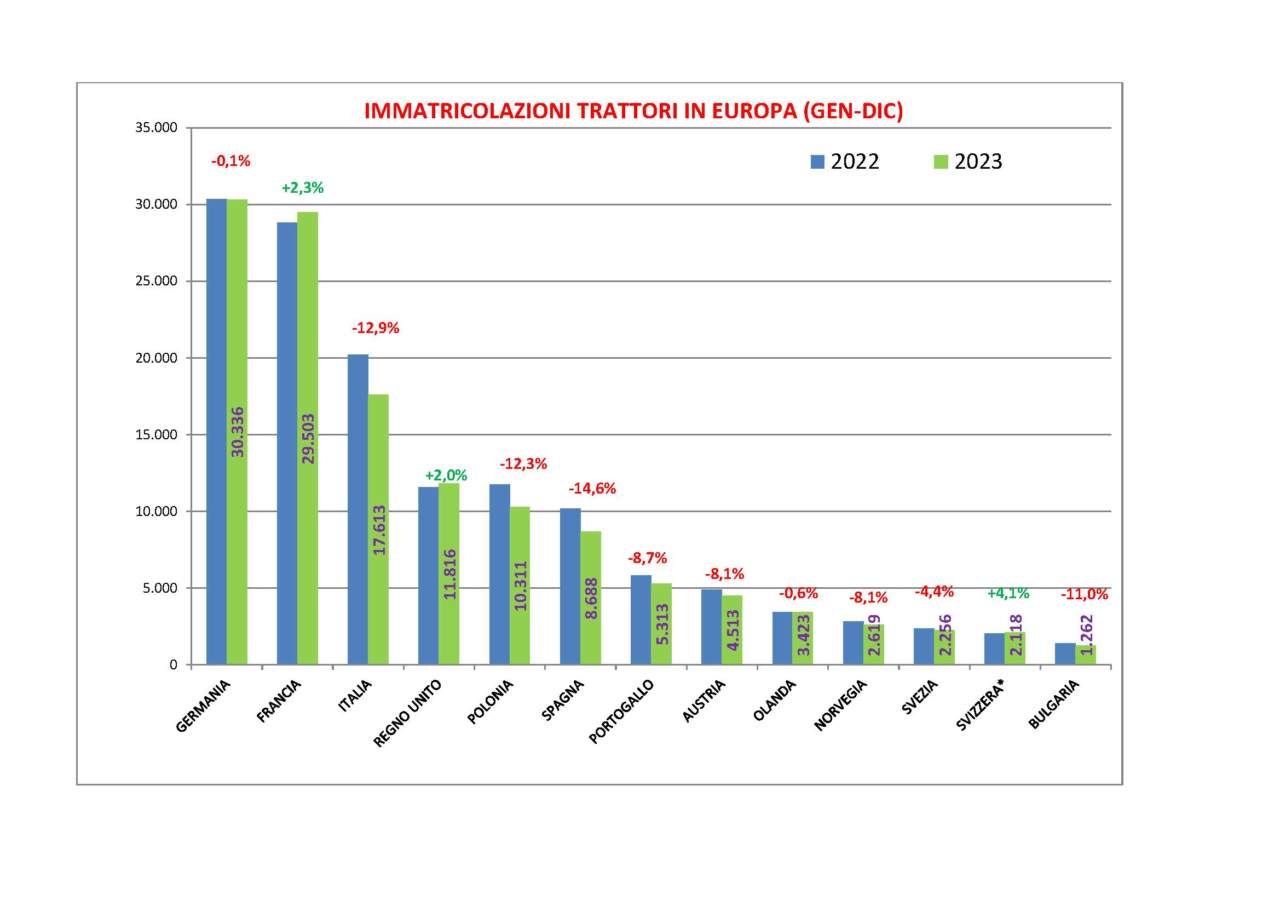

Come ormai consuetudine, a inizio anno raccogliamo i dati delle immatricolazioni dei trattori nei vari mercati europei per analizzare come si è chiusa la stagione da poco conclusa e mettere a confronto i vari brand coinvolti.

Dopo un 2021 straordinario e un 2022 prevalentemente negativo, a causa di motivi arcinoti, il 2023 ha purtroppo dato seguito al trend calante registrato nell’anno precedente. Se nel 2022 erano stati 7 i mercati che avevano mostrato un incremento delle immatricolazioni (Ungheria, Serbia, Norvegia, Danimarca, Bulgaria e Lettonia), nel 2023 solo in 4 Paesi si è registrato un segno positivo (Francia, Regno Unito, Svizzera e Finlandia), peraltro con crescite lievi, mentre 2 (Germania e Croazia) hanno sostanzialmente mantenuto i numeri della passata stagione.

Andiamo quindi a vedere paese per paese cosa è successo, dando come sempre priorità all'Italia per poi procedere in ordine decrescente di unità immatricolate.

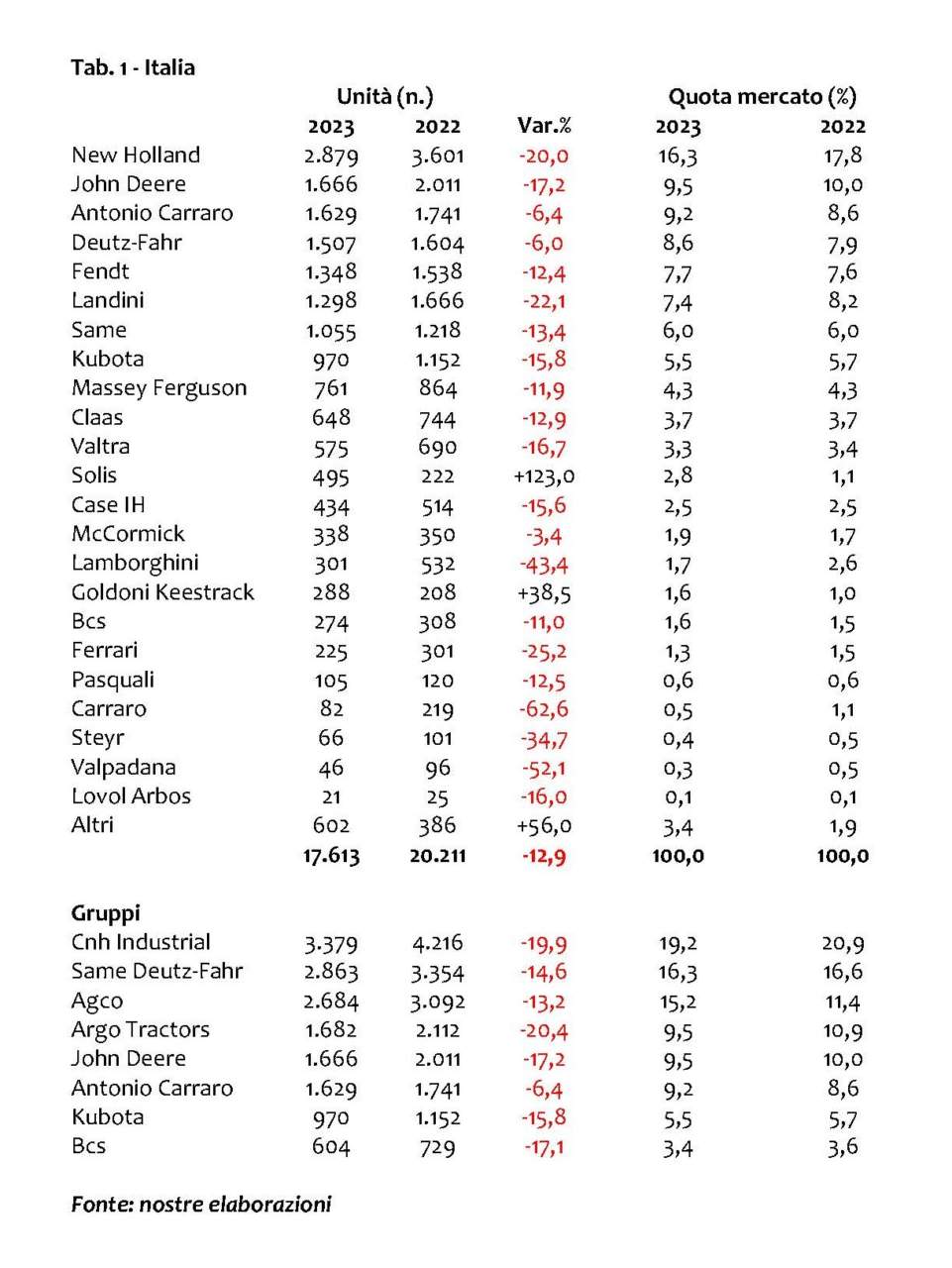

ITALIA

In Italia siamo di nuovo scesi abbondantemente sotto le 20mila unità (17.613 per la precisione) con un calo delle immatricolazioni del 12,9%. A livello di brand, il calo è generalizzato, con solo due brand che registrano un incremento (Solis e Goldoni Keestrack). Il podio vede sempre ai primi tre posti New Holland (16,3% di quota) nonostante un calo del 20%, seguita da John Deere (9,5%) e Antonio Carraro, che incrementa il suo share dall’8,6% al 9,2%). Ci sono stati dei cali eclatanti, come quelli di Carraro, Valpadana e Lamborghini, mentre merita una segnalazione Deutz-Fahr che, pur vendendo il 6% di trattori in meno, ha migliorato la sua quota passando dal 7,9% all’8,6% e posizionandosi al quarto posto della classifica.

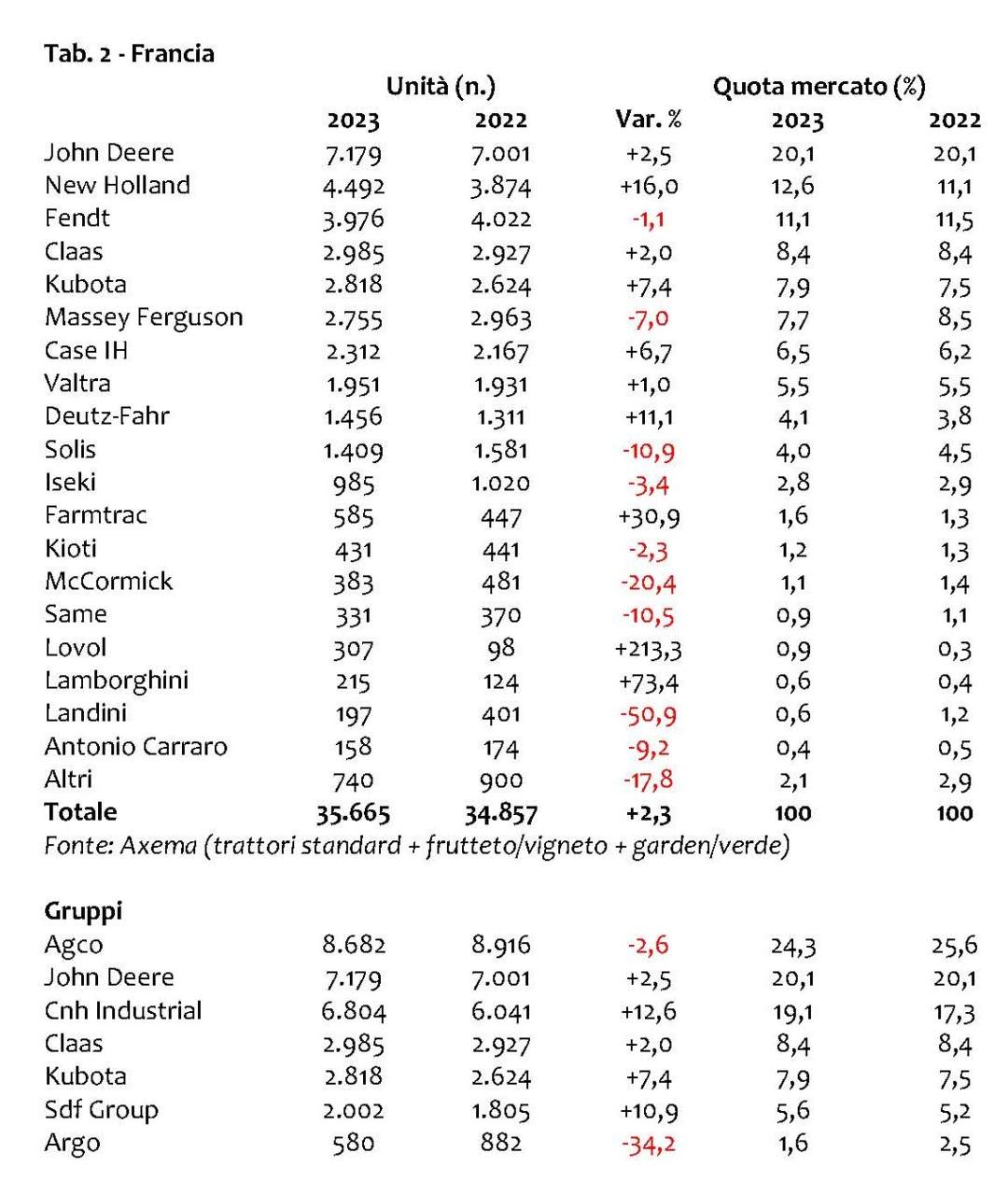

FRANCIA

La Francia si conferma primo mercato europeo, con 35.665 trattori venduti (+2,4% sul 2022), anche se il comparto vigneto-frutteto ha segnato un -10,6%, mentre i trattori da pieno campo e quelli del garden/verde hanno registrato incrementi rispettivamente del 4,2% e dell’1,8%. Mettendo assieme le tre categorie, come nel 2022 il podio è occupato da John Deere (stabile al 20,1% di quota), New Holland (12,6%, in significativo aumento) e Fendt (11,1%). Andando per singoli settori, nel comparto trattori standard (26.200 unità) si conferma il podio di cui sopra, ma con percentuali diverse (John Deere 25,1%, New Holland 15% e Fendt 12,8%), mentre nei trattori vigneto frutteto (3.303 macchine) Fendt (19%) e New Holland (15%) si confermano ai primi due posti, mentre Kubota crolla (da 9,9% a 5,7%, perdendo ben 4 posizioni) e al terzo posto subentra Deutz-Fahr (8,4%). Infine, nel verde/garden (6.154 macchine totali) Kubota si rifà del cattivo posizionamento tra gli specializzati e balza al primo posto (25,3% di quota), approfittando della debacle di Solis (22,9%, dal 26,2% del 2022), mentre Iseki si conferma al terzo posto (16%). Oltre a quanto già detto, nel complesso da segnalare gli exploit di Lovol, Lamborghini e Farmtrac.

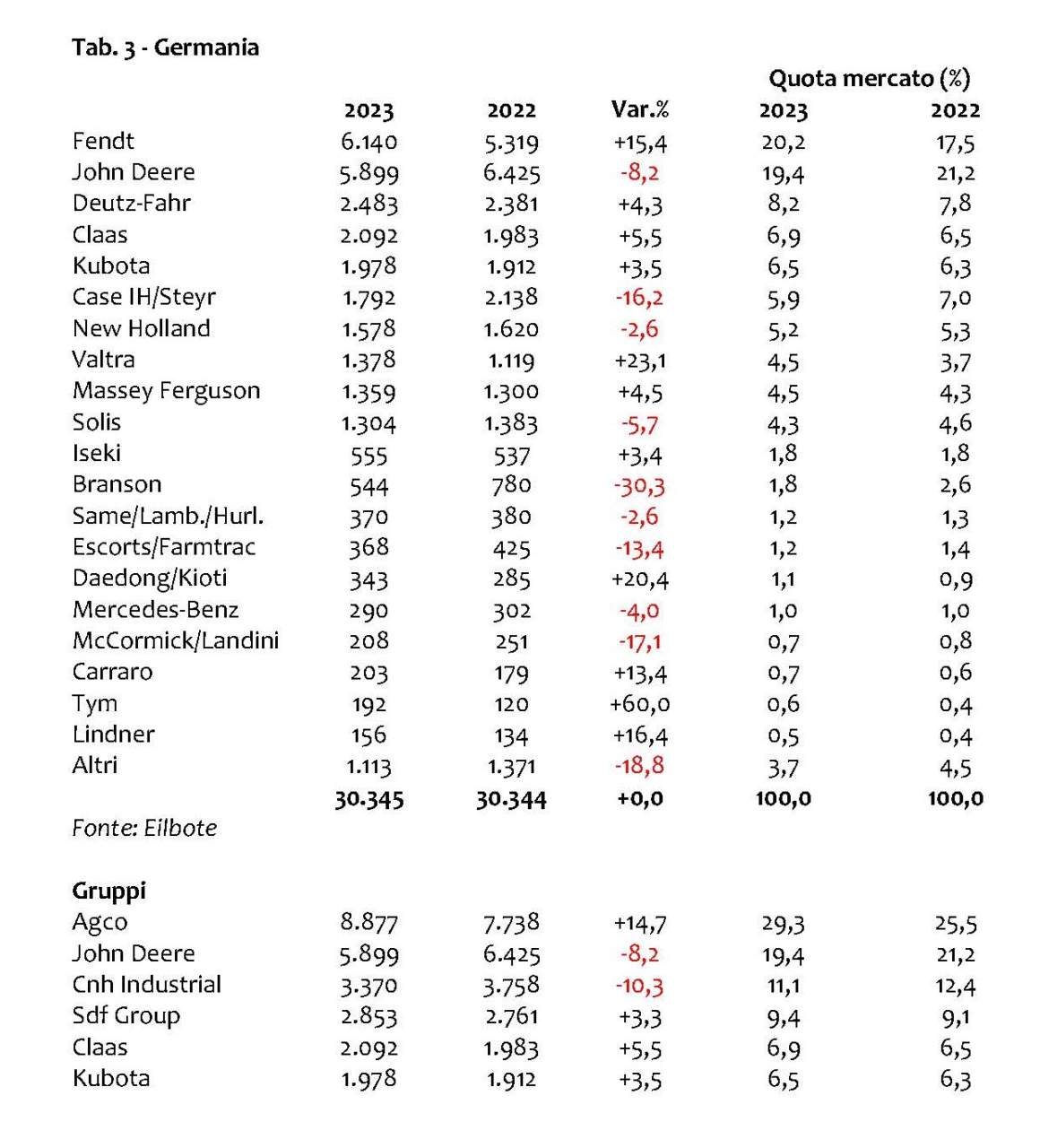

GERMANIA

Caso più unico che raro, la Germania, sempre il secondo mercato in Europa, fa registrare praticamente lo stesso numero di immatricolazioni (30.345 contro le 30.344 del 2022). E come nel 2022, perdono i segmenti di piccola e media potenza (-4% fino a 50 cv, -7,9% tra 51 e 100 cv e -2,4% da 101 a 150 cv), mentre l’alta potenza (segmento sopra i 150 cv) festeggia con un +7,7% (12.702 macchine). Per quanto riguarda i brand, abbiamo un cambio di leadership perché Fendt sale al primo posto con il 20,2% di quota e John Deere scivola al secondo posto (19,4% di share), mentre Deutz-Fahr (8,2%) si conferma al terzo posto. Oltre a John Deere, che ha venduto l’8,6% in meno di trattori, da segnalare anche i cali di Landini/McCormick (-17,1%) e Case IH/Steyr (-16,2%). In senso positivo, invece, oltre a Fendt (+15,4%), da segnalare anche l’ottima performance di Valtra (+23,1%), già protagonista di un buon 2022.

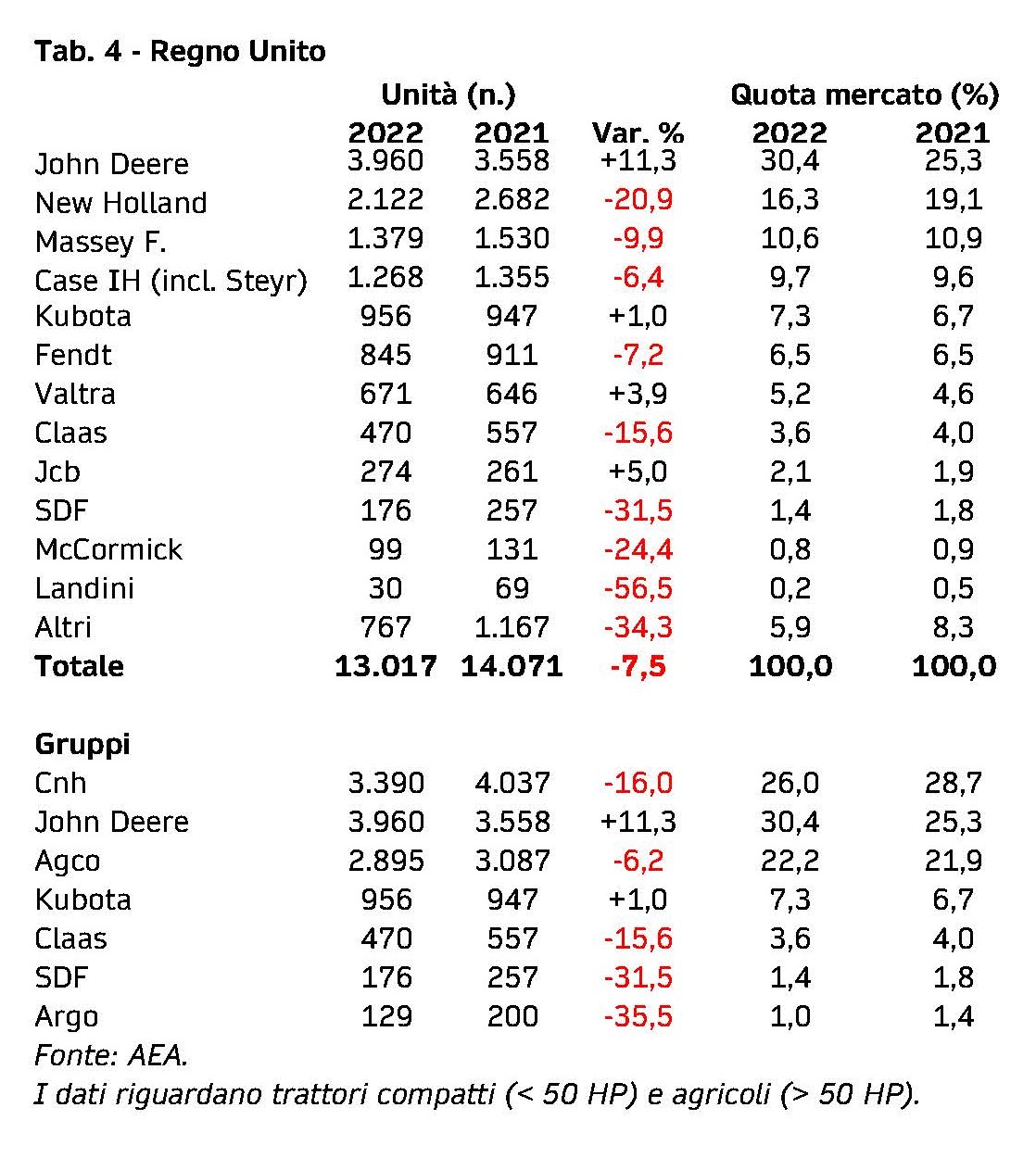

REGNO UNITO

Grazie a un incremento delle immatricolazioni del 2%, il Regno Unito nel 2023 supera la Polonia e diventa il quarto mercato europeo con 11.816 trattori. I dati per marchio sono, come noto, relativi all’anno precedente, il 2022, quando furono immatricolati 11.580 trattori e sul podio ritroviamo sempre nell’ordine John Deere al comando (30,4%), davanti a New Holland (16,3%) e Massey Ferguson (10,6%).

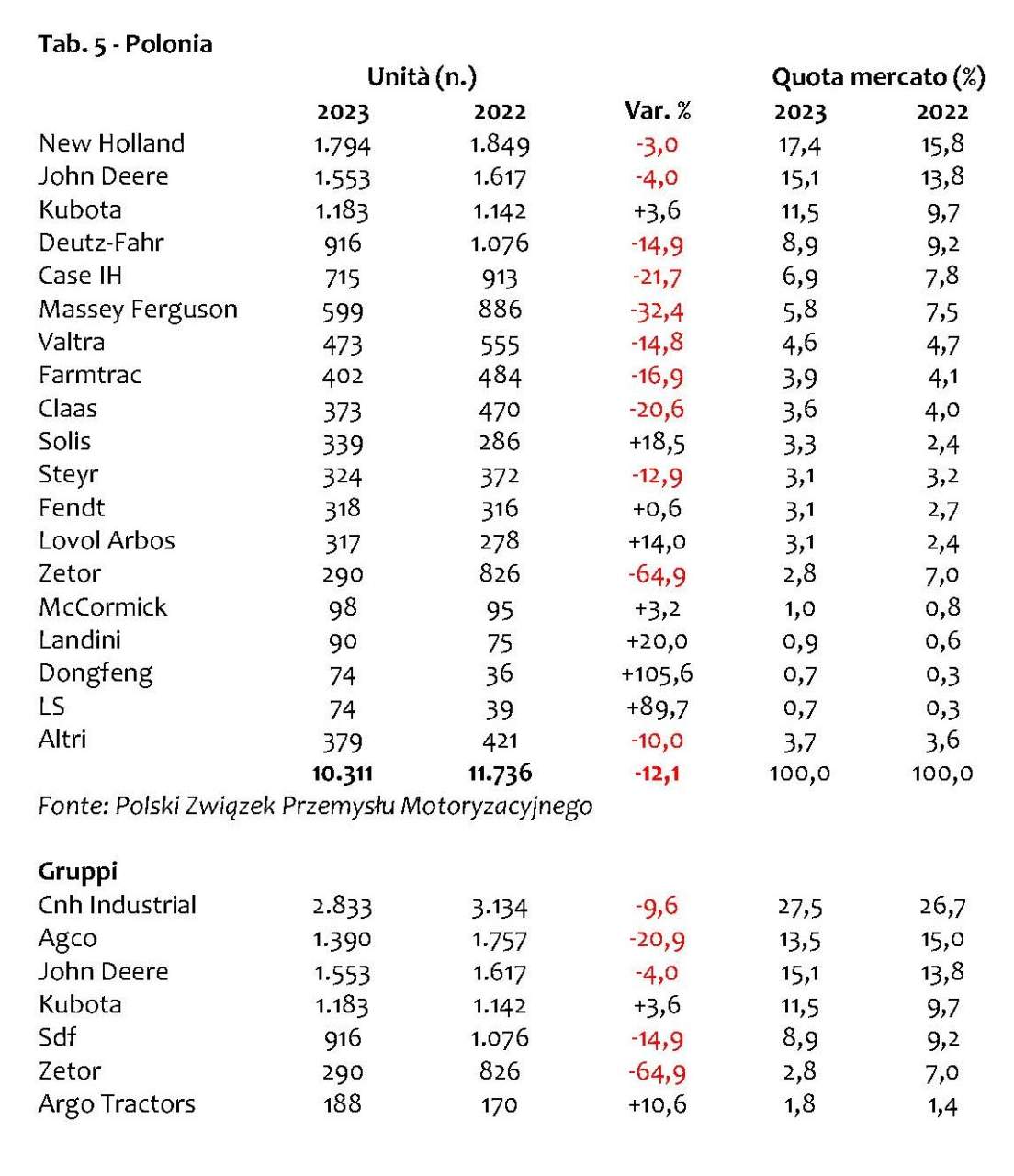

POLONIA

La Polonia diventa quest’anno il quinto mercato europeo in termini di trattori, complice il secondo anno consecutivo di calo (-16,6% proprio come nel 2022 rispetto al 2021), che la porta a un totale di 10.311immatricolazioni. Rimane saldamente al comando New Holland che migliora sensibilmente la quota mercato (17,4%) nonostante il calo di vendite, così come si conferma al secondo posto John Deere, con il 15,1% di market share, davanti a Kubota (11,5%) che recupera sul brand americano anche perché uno dei pochi marchi a registrare un segno più assieme a Fendt, Lovol e Landini. Crolla, invece, Zetor (-65%), così come si registrano cali vistosi per Massey Ferguson (-32,4%) e Claas (-20,6%).

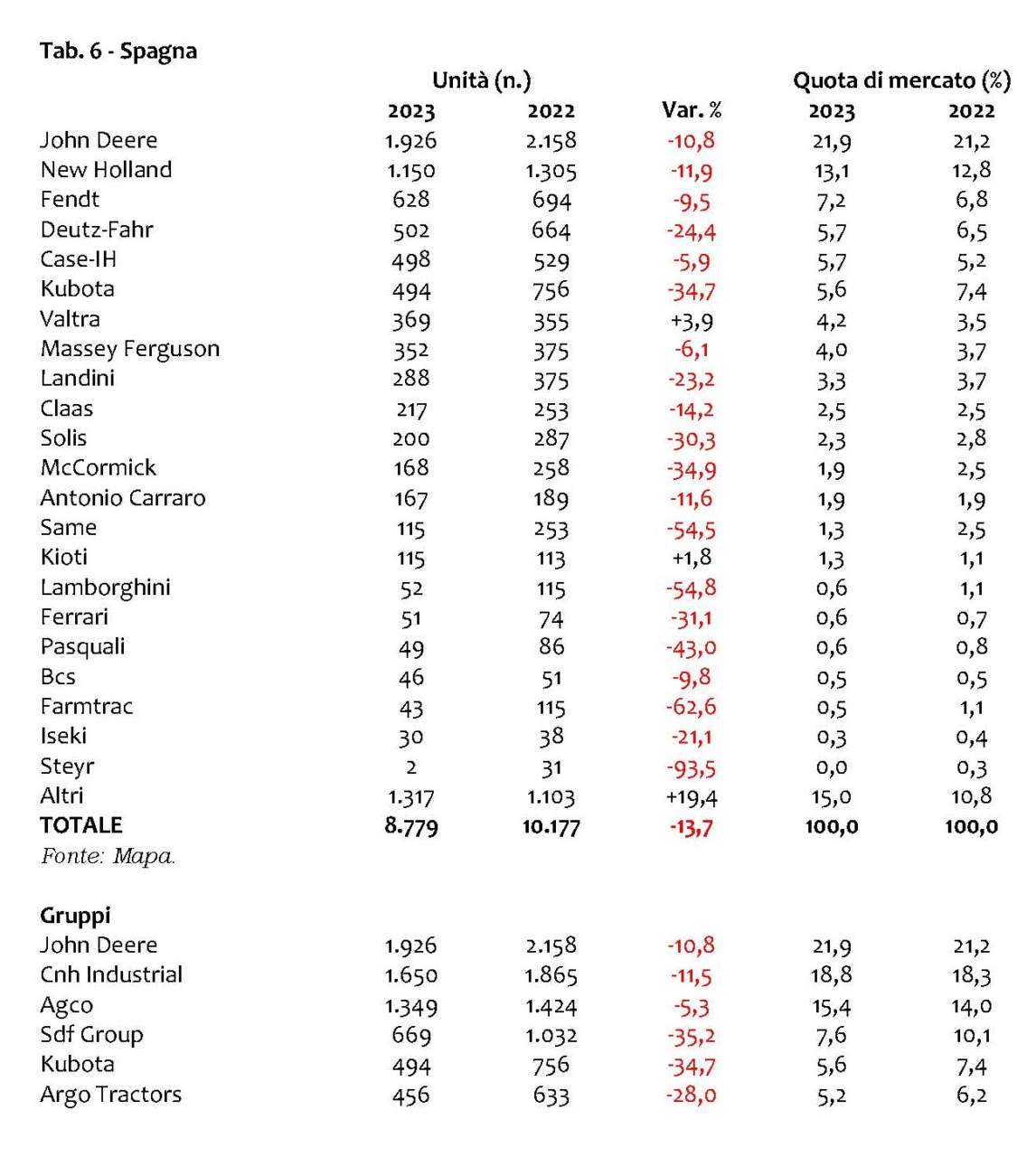

SPAGNA

Dopo la Polonia è la volta della Spagna, che perde il 13,7% e scende abbondantemente sotto quota 10.000 immatricolazioni (8.779 per la precisione). Due soli i marchi in positivo: Valtra (+3,9%) e Kioti (+1,8%), tutti gli altri registrano un segno meno e quasi tutti in doppia cifra. I primi due posti della classifica sono sempre occupati da John Deere (21,9%) e New Holland (13,2%), mentre al terzo posto si inserisce Fendt (7,2% di quota), che approfitta del tonfo di Kubota (-34,7% per il brand giapponese che scivola al sesto posto). Tra i gruppi più penalizzati Sdf Group e Argo Tractors.

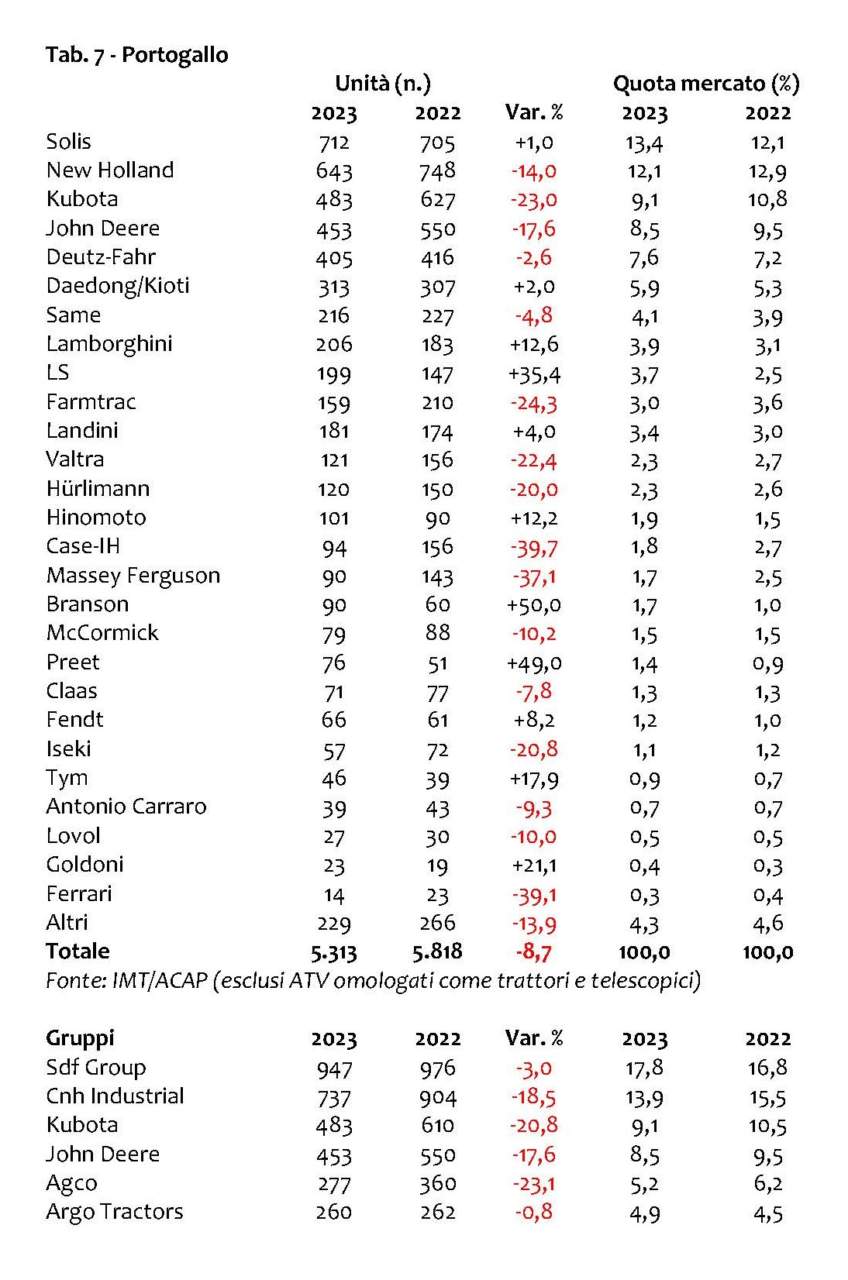

PORTOGALLO

Rimaniamo nella penisola iberica e troviamo il Portogallo, che segna per il secondo anno consecutivo un calo delle immatricolazioni (-8,7%). La classifica dei brand vede una sorpresa, ovvero il primo posto di Solis (13,4%) a scapito di New Holland (12,1%), mentre al terzo posto si conferma Kubota (9,1%). Solis, infatti, è uno dei pochi marchi ad aver registrato un aumento delle immatricolazioni, anche se solo dell’1%, assieme a LS, Lamborghini, Landini e Kioti. Tra i marchi con i cali più pesanti da segnalare Kubota, New Holland e John Deere.

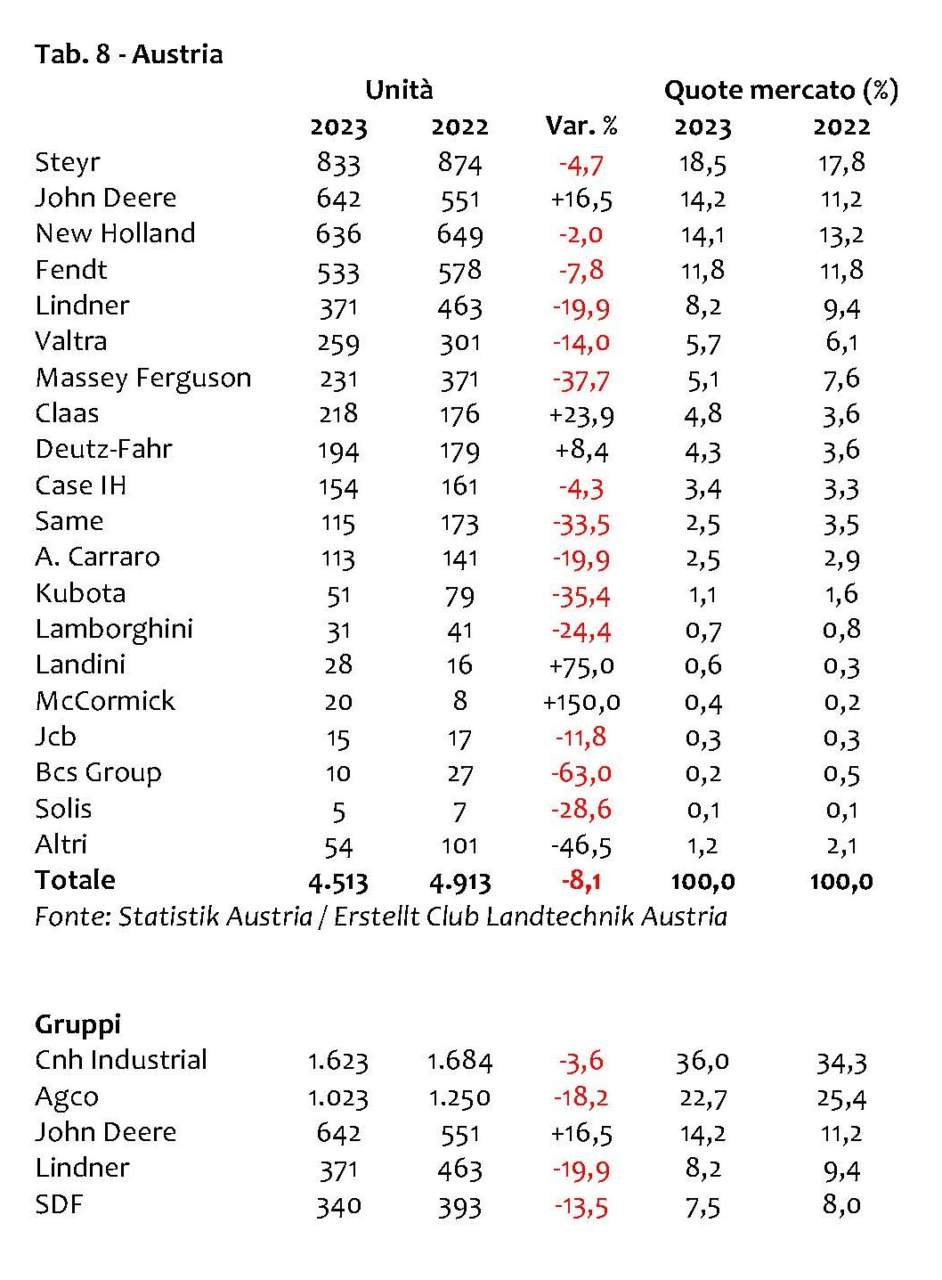

AUSTRIA

Non se la passa bene nemmeno il mercato austriaco, anch’esso come altri al secondo anno consecutivo di calo, che lo porta a un totale di 4.513 trattori immatricolati (-8,1% sul 2022). In termini percentuali la flessione maggiore l’hanno registrata i trattori isodiametrici (-27,2%), mentre il segmento dei trattori vigneto-frutteto ha perso l’11,5% e quello dei trattori standard il 7,3%. La grossa novità a livello di brand è la risalita di John Deere dal quarto al secondo posto (14,2% di market share) dietro il marchio di casa Steyr, che resta saldamente al comando (18,5% di quota), e davanti a New Holland (14,1%), con conseguente uscita dal podio di Fendt (11,8%). La ragione di questo “scossone” sta nel fatto che John Deere è uno dei pochi marchi, assieme a Claas, Deutz-Fahr e gruppo Argo, ad avere incrementato le vendite. Tra i marchi particolarmente negativi, da segnalare Massey Ferguson (-37,7%), Same (-33,5%), Antonio Carraro e Lindner (entrambi -19,9%).

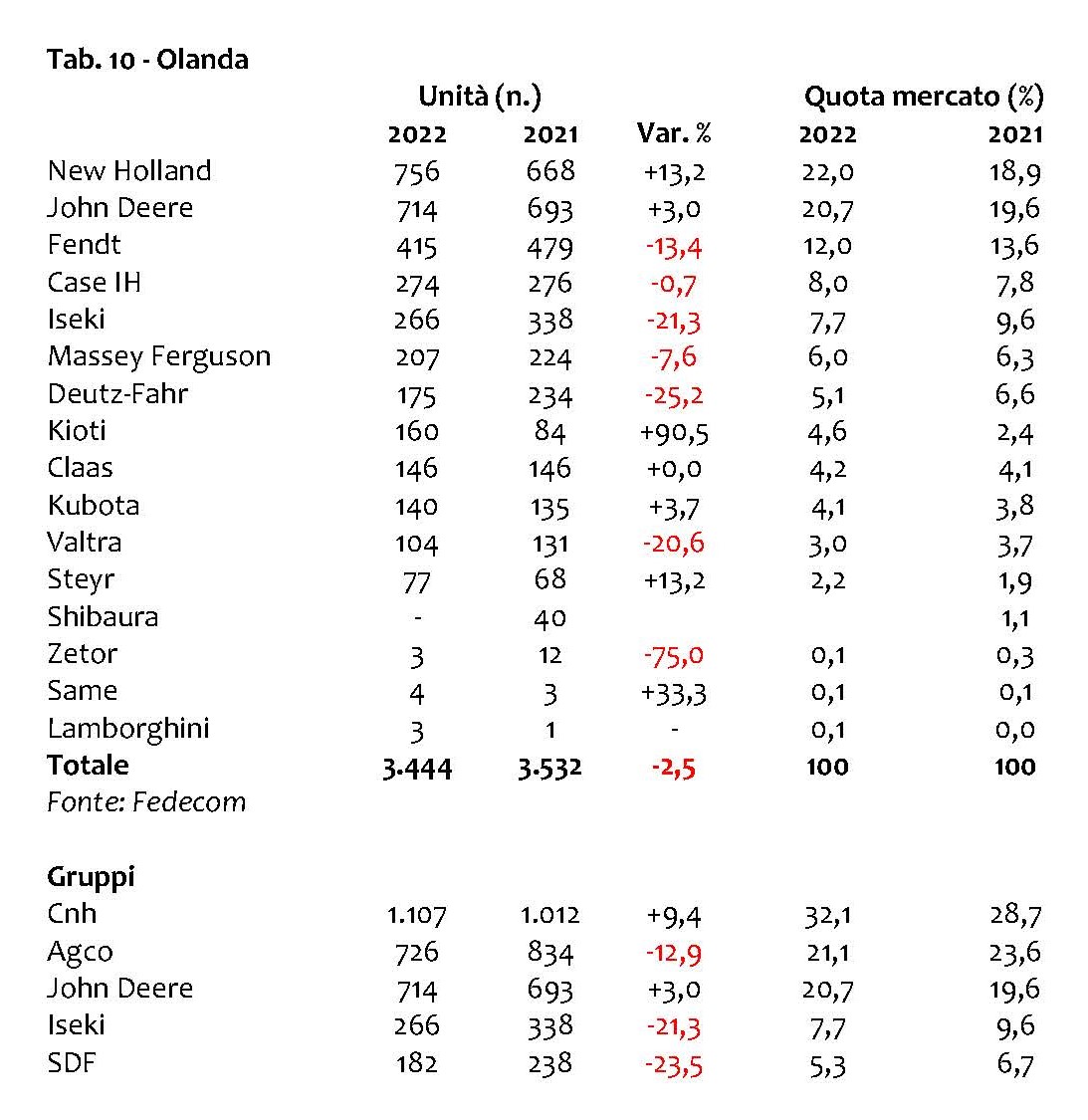

OLANDA

Il mercato olandese scavalca quello ungherese in termini di numero di immatricolazioni, anche se perde lo 0,6% (3.423 trattori immatricolati contro i 3.444 del 2022). A determinare questa flessione sono stati in particolare i trattori compatti, che hanno registrato un calo del 18,8% (761 unità vs 937), mentre quelli standard (2.662 macchine) hanno addirittura migliorato (+6,2%) la performance del 2022. Per quanto riguarda i marchi, come il Regno Unito anche l'Olanda mette a disposizione i dati relativi solo al 2022, anno in cui si è registrato un nuovo podio rispetto al 2021, con New Holland che si è ripreso il primo gradino con il 22% di quota, a scapito di John Deere (20,7%), e al terzo posto Fendt (12%). Pochi i brand in positivo nel 2022: dopo New Holland e John Deere, si segnala il boom di Kioti e le buone performance di Kubota e Steyr.

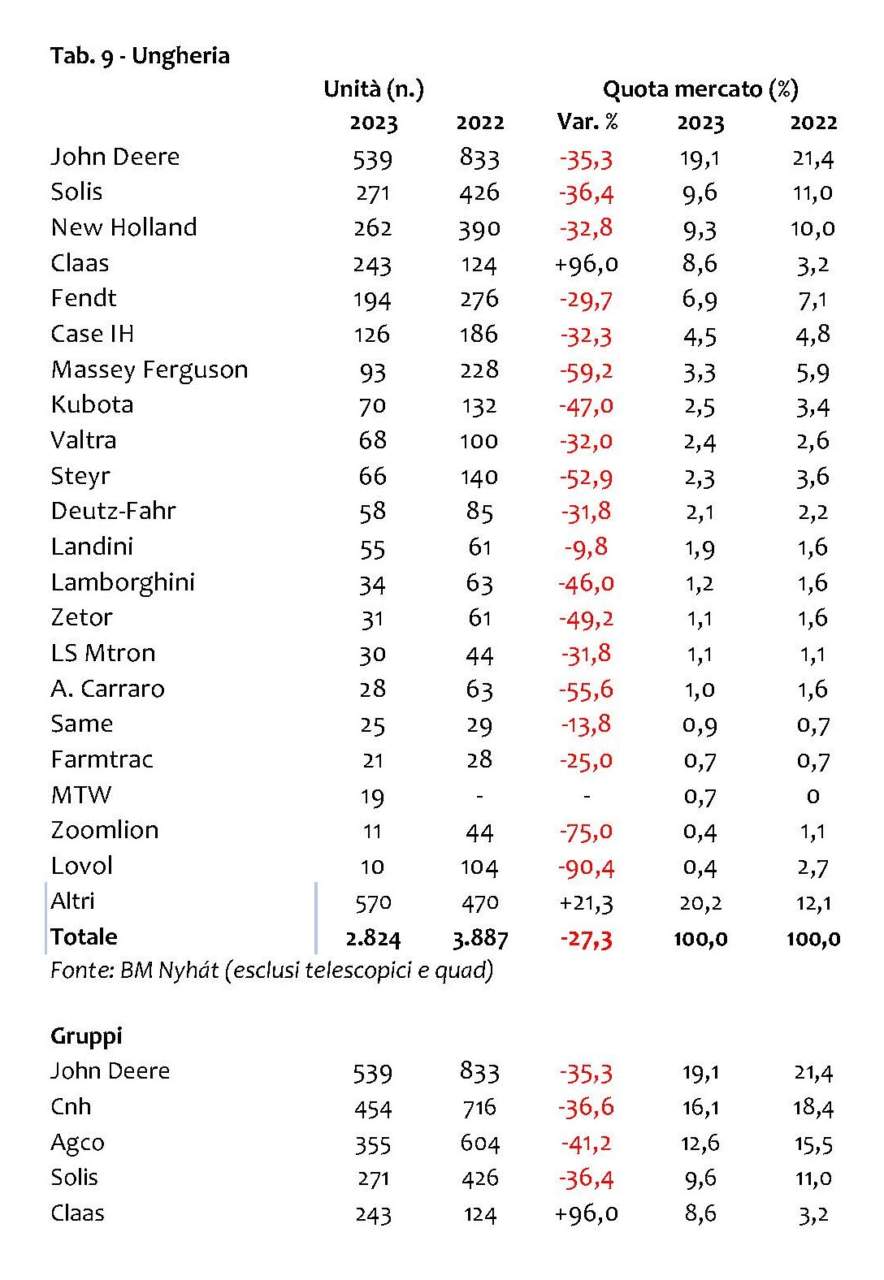

UNGHERIA

L'Ungheria nel 2022 era stata uno dei pochi paesi a chiudere l’anno con segno positivo, nel 2023 è invece il paese a registrare il calo percentuale più pesante (-27,3%) con soli 2.824 trattori immatricolati. Confermata la classifica dei marchi del 2022, con John Deere ancora saldamente in testa (19,1% di quota, anche se in calo di oltre 2 punti percentuali) seguita da Solis (9,6%) e New Holland (9,3%), ma non passa inosservato il balzo in avanti di Claas, che mette a segno un + 96% (vendite praticamente raddoppiate) e incrementa la sua quota mercato dal 3,2 all’8,6%. Claas, tra l’altro, è stato l’unico marchio a registrare un segno più, mentre tutti gli altri hanno registrato delle perdite molto pesanti.

REPUBBLICA CECA

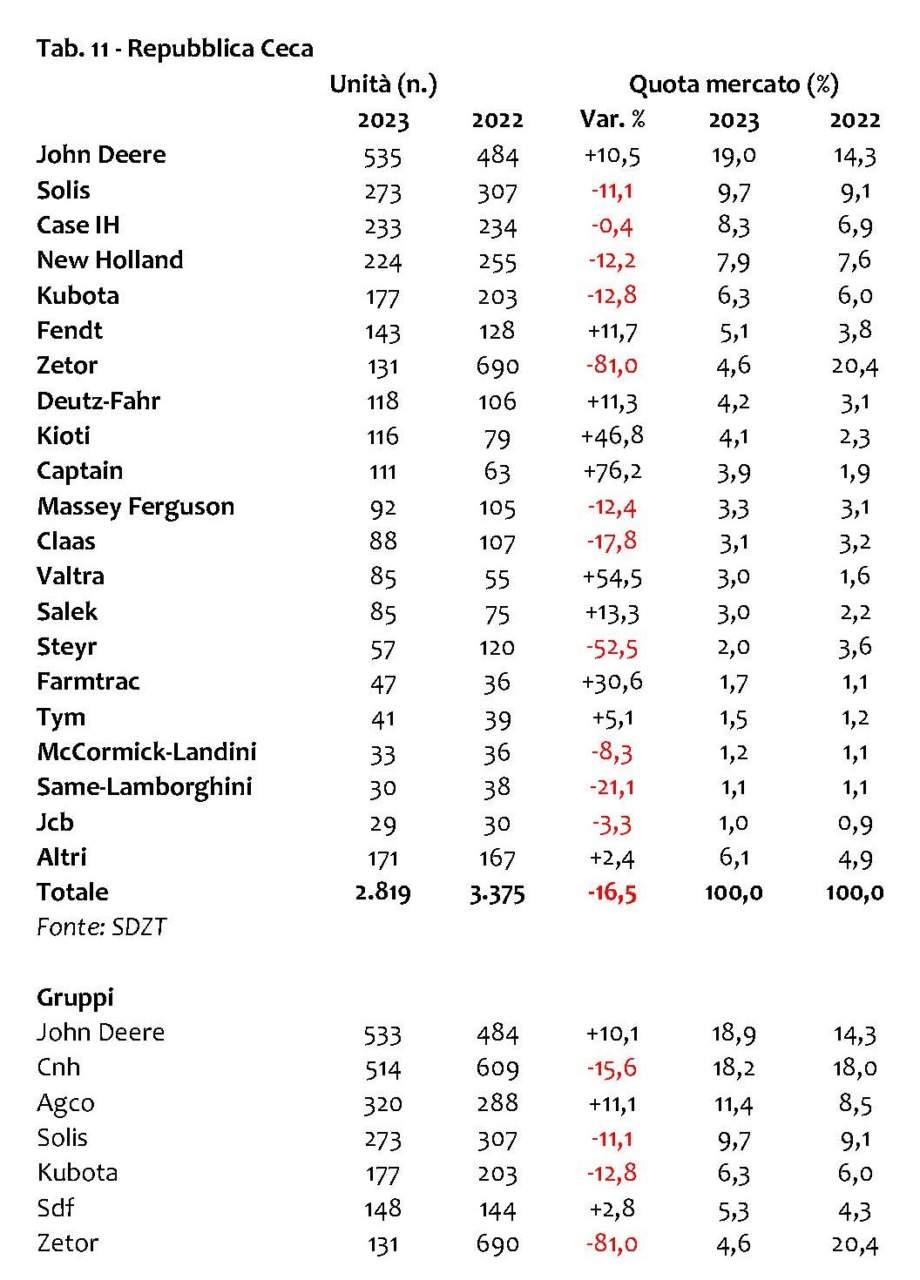

Rimaniamo in Est Europa e andiamo in Repubblica Ceca, che registra un calo delle immatricolazioni del 16,5%, per un totale di 2.815 trattori. Podio nuovamente stravolto per l’andamento a dir poco altalenante del brand Zetor, che perde l’81% rispetto al 2002 e precipita dal primo al settimo posto. La leadership torna quindi a John Deere (19% di quota), davanti a Solis (9,7%) e Case IH (8,3%). Oltre a John Deere, bene anche Fendt, Deutz-Fahr, Kioti e Captain, mentre tra i peggiori da segnalare in particolare Steyr (-52,5%), che l’anno precedente invece era stato protagonista di una stagione straordinaria.

SERBIA

Dopo il roboante +37,3% del 2022, anche la Serbia paga dazio a un 2023 negativo, registrando un -14,7% nelle immatricolazioni, che si fermano a quota 2.676. Cambia il podio rispetto al 2022: l’exploit di Foton, infatti, tra i pochi marchi a registrare un segno positivo (+35,7% per la precisione), gli consente di guadagnare addirittura il primo gradino del podio davanti a Belarus (11,7%) e IMT (8,7%). Note di merito anche per Claas, Case IH e John Deere, male invece Armatrac (che addirittura esce dal podio), YTO e McCormick.

NORVEGIA

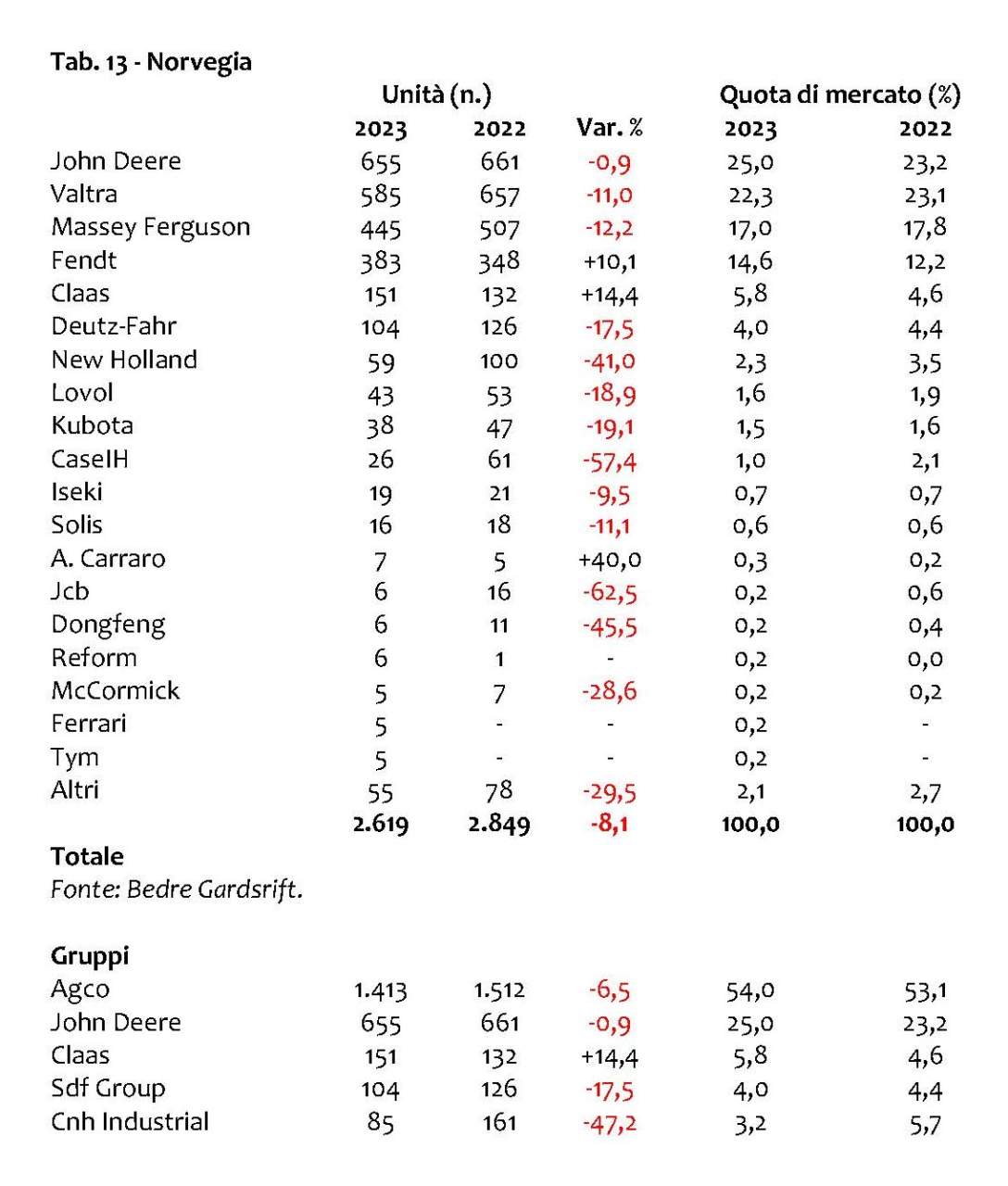

Spostiamoci in Scandinavia e precisamente in Norvegia, che nel 2023 si ferma a 2.619 trattori immatricolati, in calo dell’8,1% rispetto al 2022. La classifica rimane quella del 2022, con John Deere che consolida il primato (25,0% di quota) davanti a Valtra (22,3%) e Massey Ferguson (17%). Solo tre i brand in positivo: Fendt, Claas e Antonio Carraro, mentre i brand di Cnh Industrial sono tra quelli che hanno registrato i cali più vistosi.

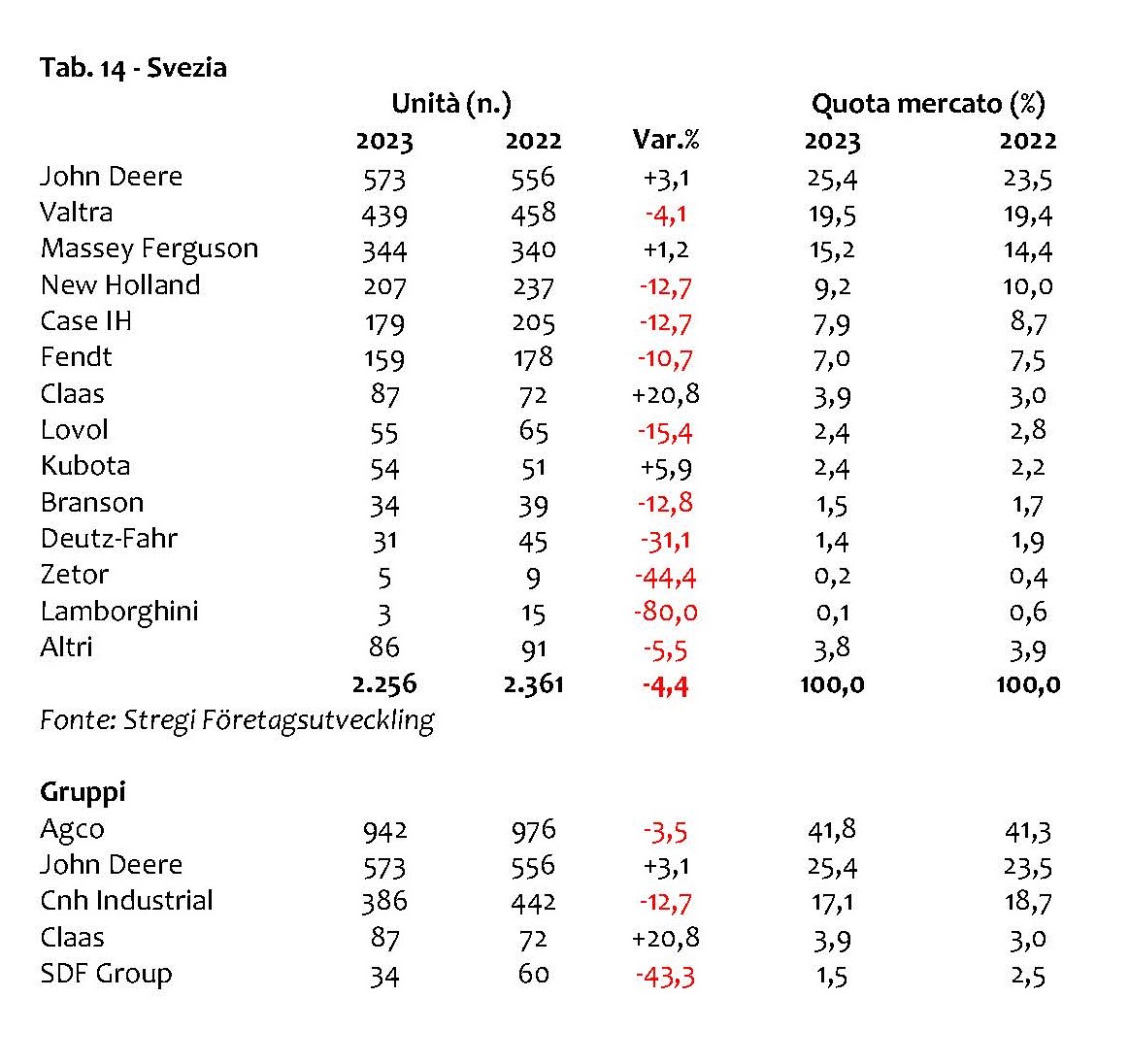

SVEZIA

Rimanendo in Scandinavia troviamo la Svezia dove il calo è più contenuto (-4,4%), grazie ai 2.256 trattori venduti. I brand sui primi tre gradini del podio sono gli stessi del 2022, ovvero John Deere (25,4% di quota), Valtra (19,5%) e Massey Ferguson (15,2%). Due di questi (John Deere e Massey Ferguson), assieme a Claas e Kubota sono gli unici brand ad aver registrato un incremento delle vendite, mentre tutti gli altri hanno registrato un segno meno, in particolare Case IH, New Holland e Fendt.

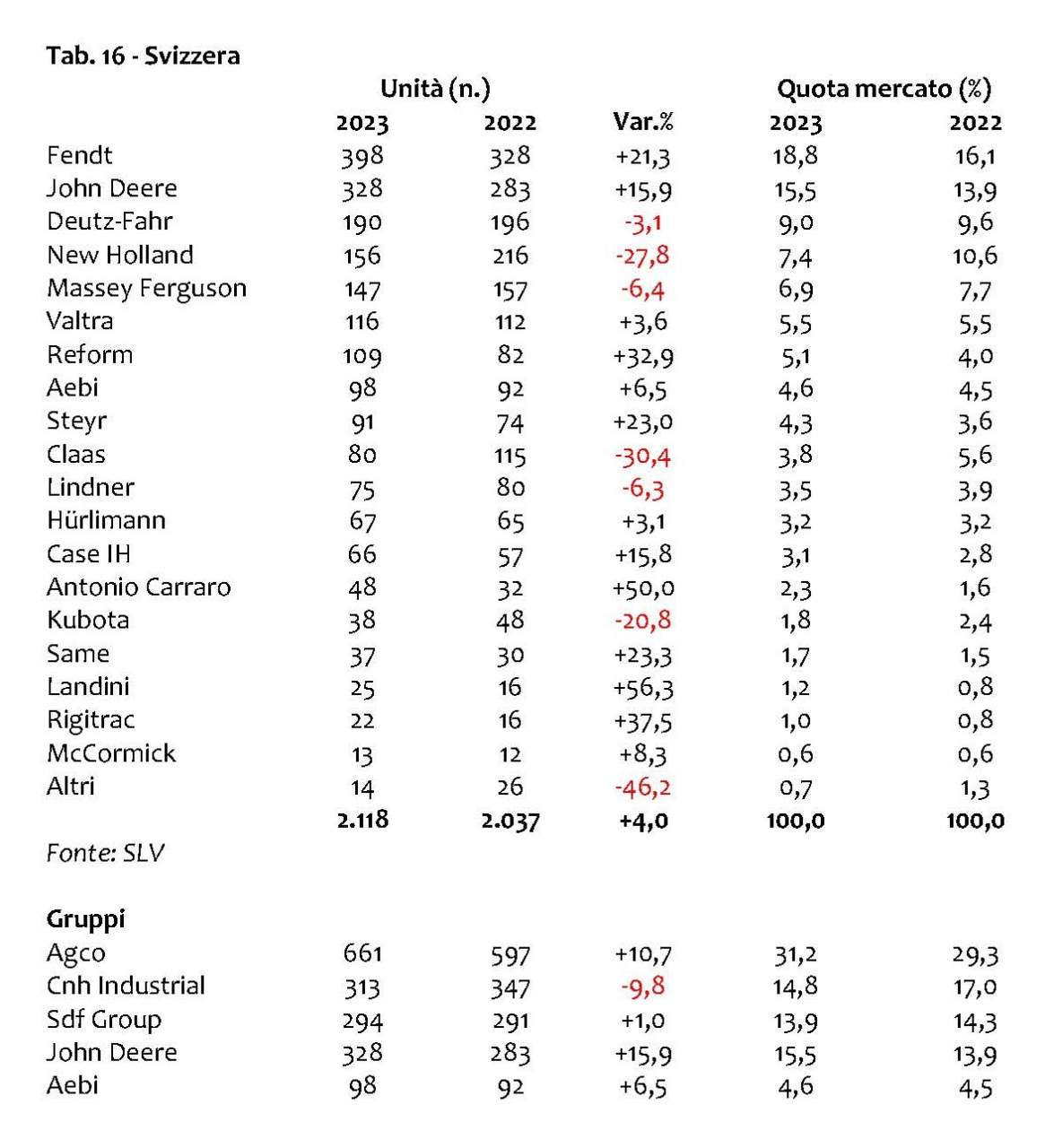

SVIZZERA

Dopo la Svezia nel 2023 si piazza la Svizzera, che con 2.118 immatricolazioni scavalca il Belgio nella classifica dei mercati europei. È anche uno dei 4 paesi ad avere registrato un incremento delle vendite (+4,1%) rispetto al 2022. Ai primi due posti della classifica troviamo ancora Fendt (18,8%) e John Deere (15,5%), mentre al terzo posto si inserisce Deutz-Fahr (9%), che approfitta dello scivolone di New Holland (-27,8%). Anche Claas e Kubota perdono parecchio terreno, mentre Steyr, Reform e Antonio Carraro registrano ottime performance.

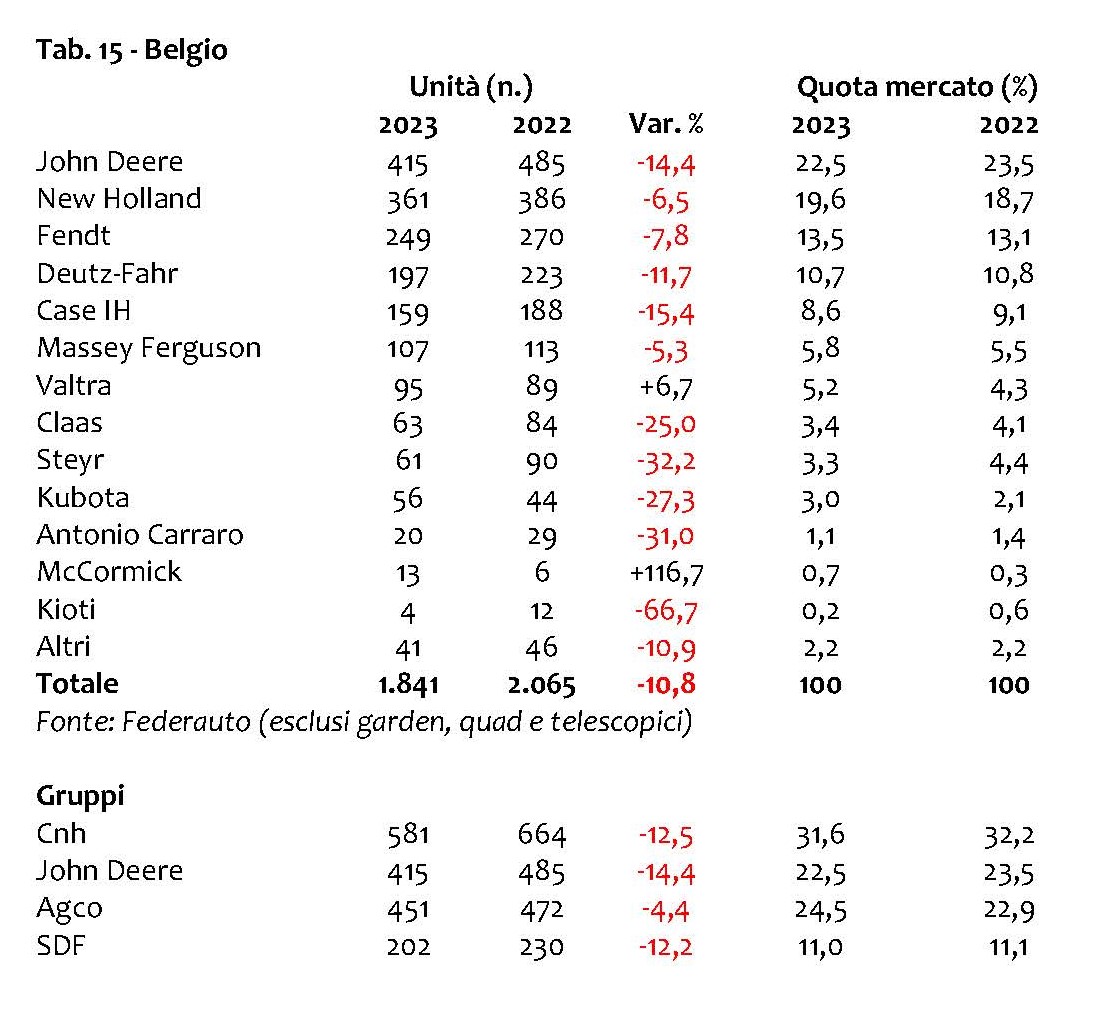

BELGIO

Secondo calo di mercato consecutivo anche per il Belgio, pari al 10,8%, che scende sotto quota 2.000 trattori immatricolati (1.841 per la precisione) e praticamente tutti i marchi in negativo. Podio invariato, anche se la capolista John Deere scende al 22,5% di quota, mentre gli altri due marchi al secondo e terzo posto migliorano leggermente la loro market share (New Holland 19,6% e Fendt 13,5%). Come detto quasi tutti i marchi hanno registrato cali di immatricolazioni (in particolare Steyr, Kubota e Claas), fatta eccezione per Valtra (+6,7%) e McCormick (che ha raddoppiato le vendite, ma parliamo di numeri poco significativi).

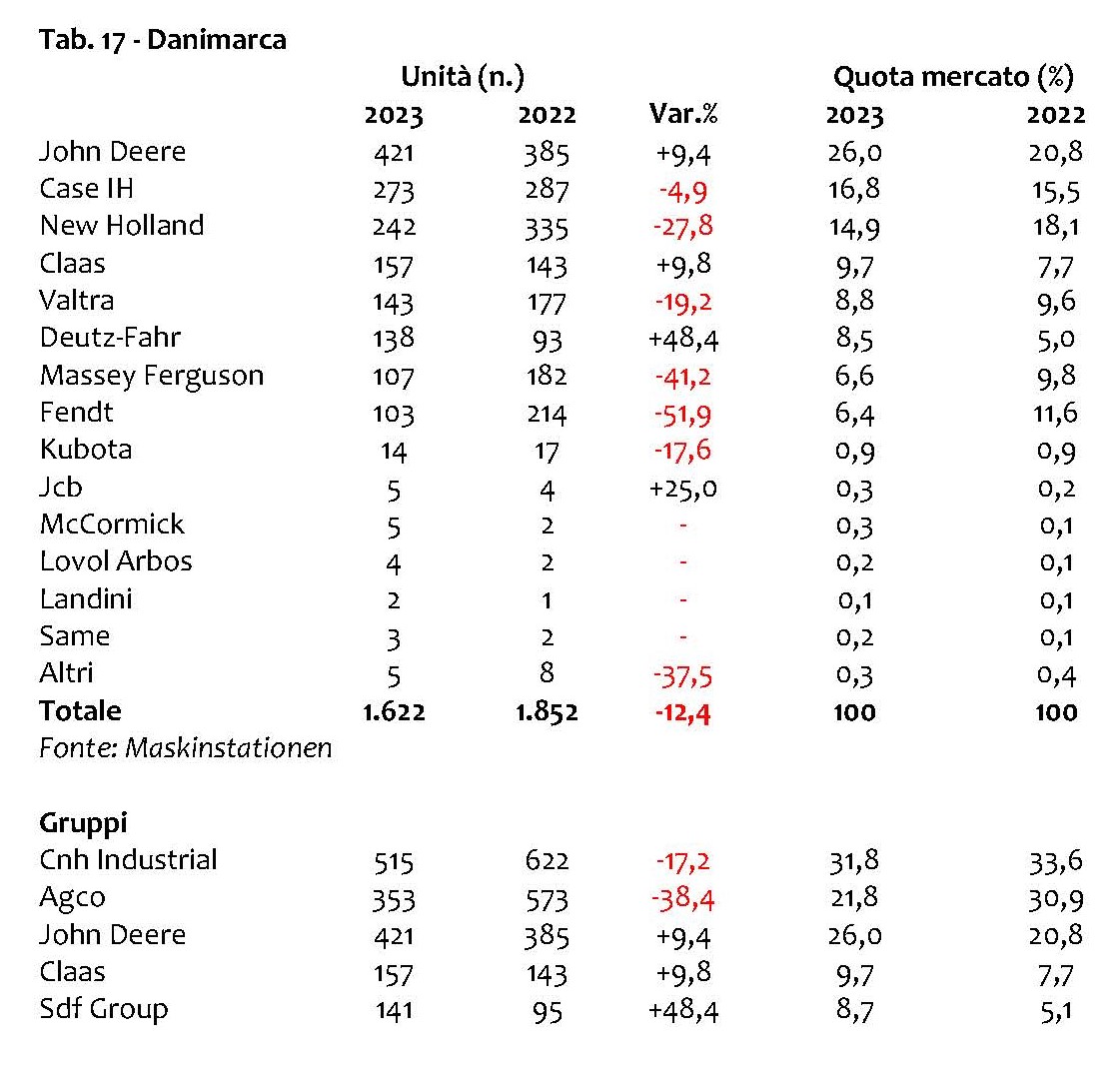

DANIMARCA

Anche la Danimarca registra un segno meno (-12,4%) per il secondo anno consecutivo e rimane sotto le 2mila unità (1.622 immatricolazioni). Nel caso della Danimarca cambia il podio, perché John Deere consolida ampiamente il suo primo posto (26% di quota, anche perché è uno dei pochi marchi a non aver calato le vendite), mentre al secondo posto si inserisce Case IH (16,8%) che approfitta della pesante perdita di New Holland (che passa dal 18,1% al 14,9% di quota). Oltre a John Deere, da segnalare anche gli ottimi risultati di Deutz-Fahr (+48,4%) e Claas (+9.8%).

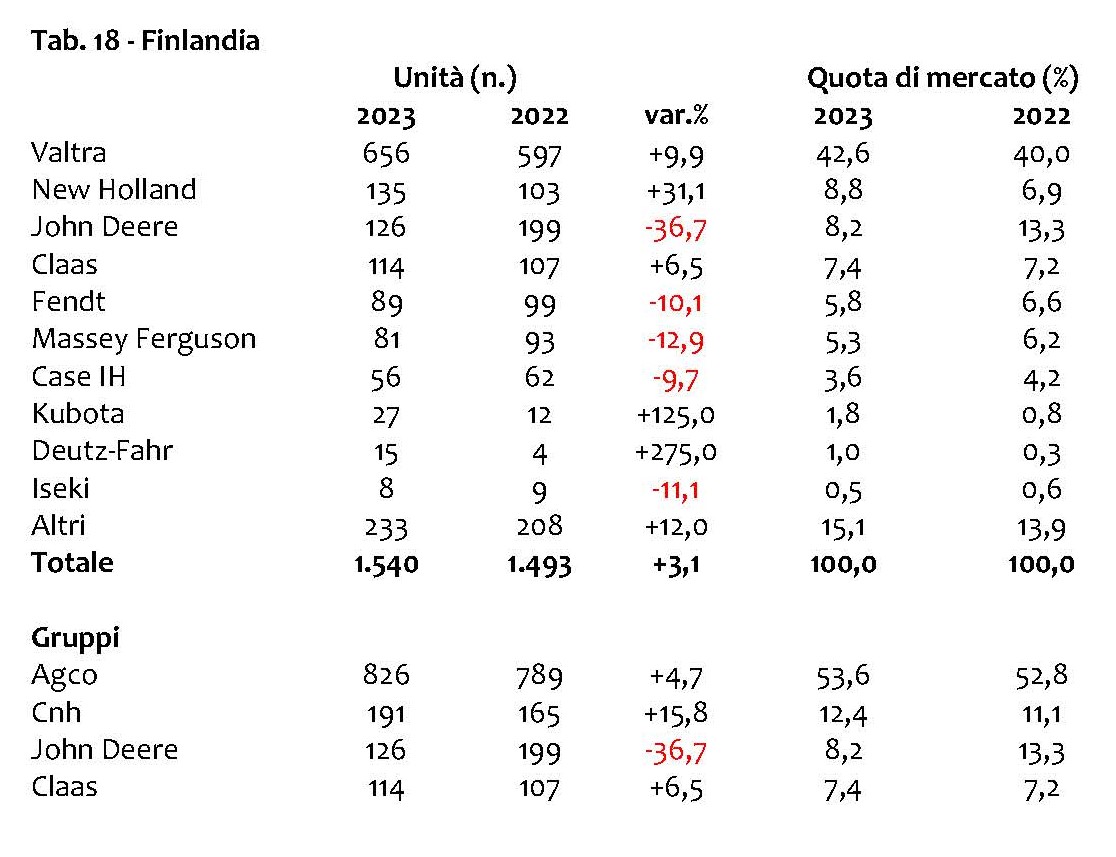

FINLANDIA

La Finlandia è il terzo paese che registra un incremento delle immatricolazioni (+3,1%), grazie ai 1.540 trattori venduti. Anche in questo caso ci sono novità per quanto riguarda il podio: a parte Valtra, infatti, che consolida il suo incontrastato primato con il 42,6% di quota, al secondo posto grazie a un +31,1% di vendite entra prepotentemente New Holland (8,8% di quota, lo scorso anno al quarto posto) che relega John Deere (8,2% di share), protagonista di un vero e proprio crollo nelle vendite (-36,7%), al terzo posto. Nonostante la buona performance (+6,5%) di vendite, esce dal podio Claas. Oltre a John Deere, male anche Massey Ferguson, Fendt e Case IH.

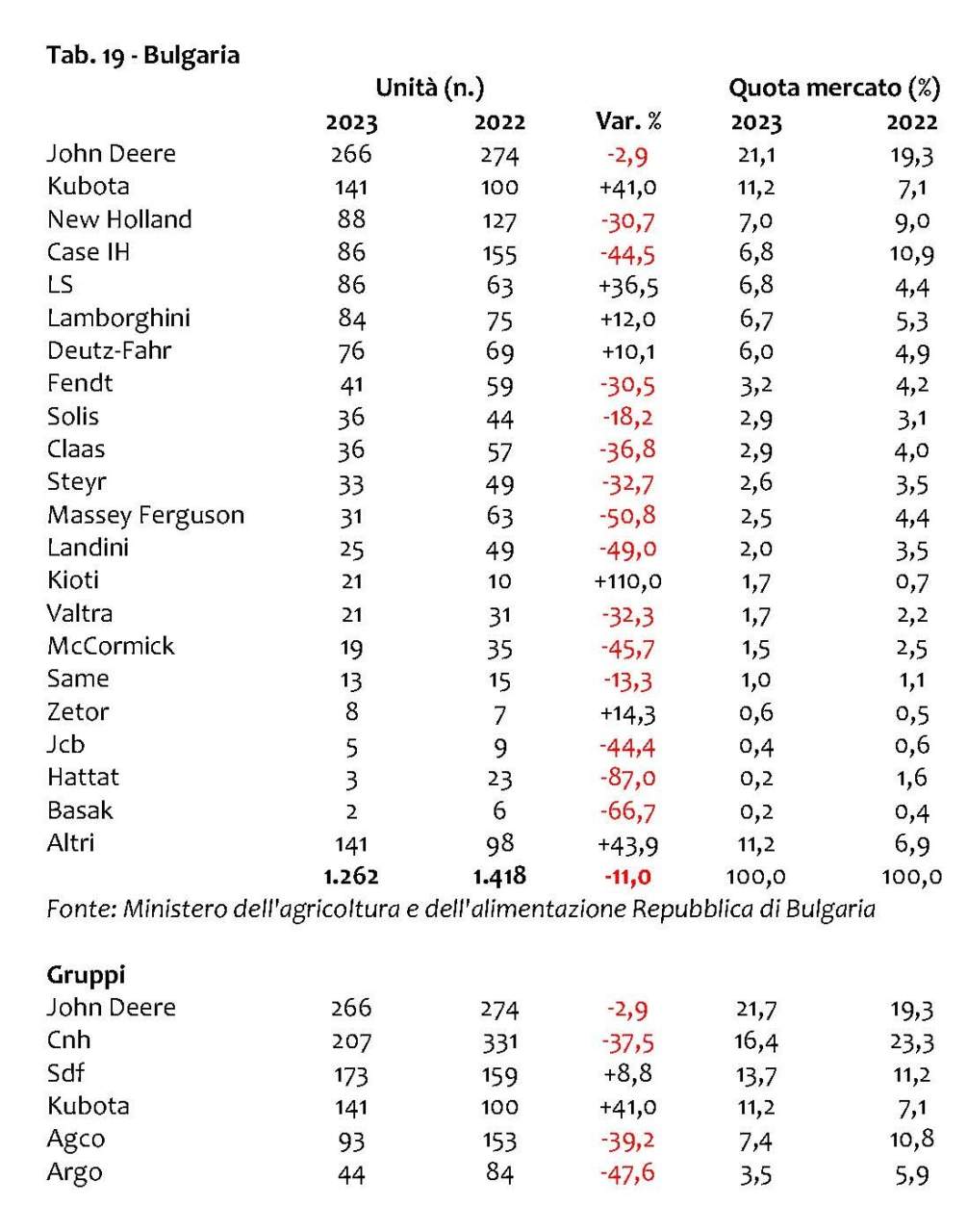

BULGARIA

La Bulgaria veniva da un 2022 positivo, a differenza della maggior parte degli altri mercati europei, ma lo scorso anno si è fermata a quota 1.262 immatricolazioni, pari a un -11% rispetto al 2022. A livello di brand, John Deere consolida il suo primo posto (21,1% di quota) nonostante il calo di vendite del 2,9%, mentre al secondo posto senza grossi scossoni (19,3% di quota), mentre al secondo posto balza Kubota (11,2% di share, grazie al +41% nelle immatricolazioni) e al terzo si conferma New Holland con l’7% (nonostante il crollo del 30,7%). Esce quindi dal podio Case IH (-44,5%) e nel disastro generale, si segnalano oltre a Kubota, altri quattro marchi in positivo (LS, Lamborghini, Deutz-Fahr e Landini).

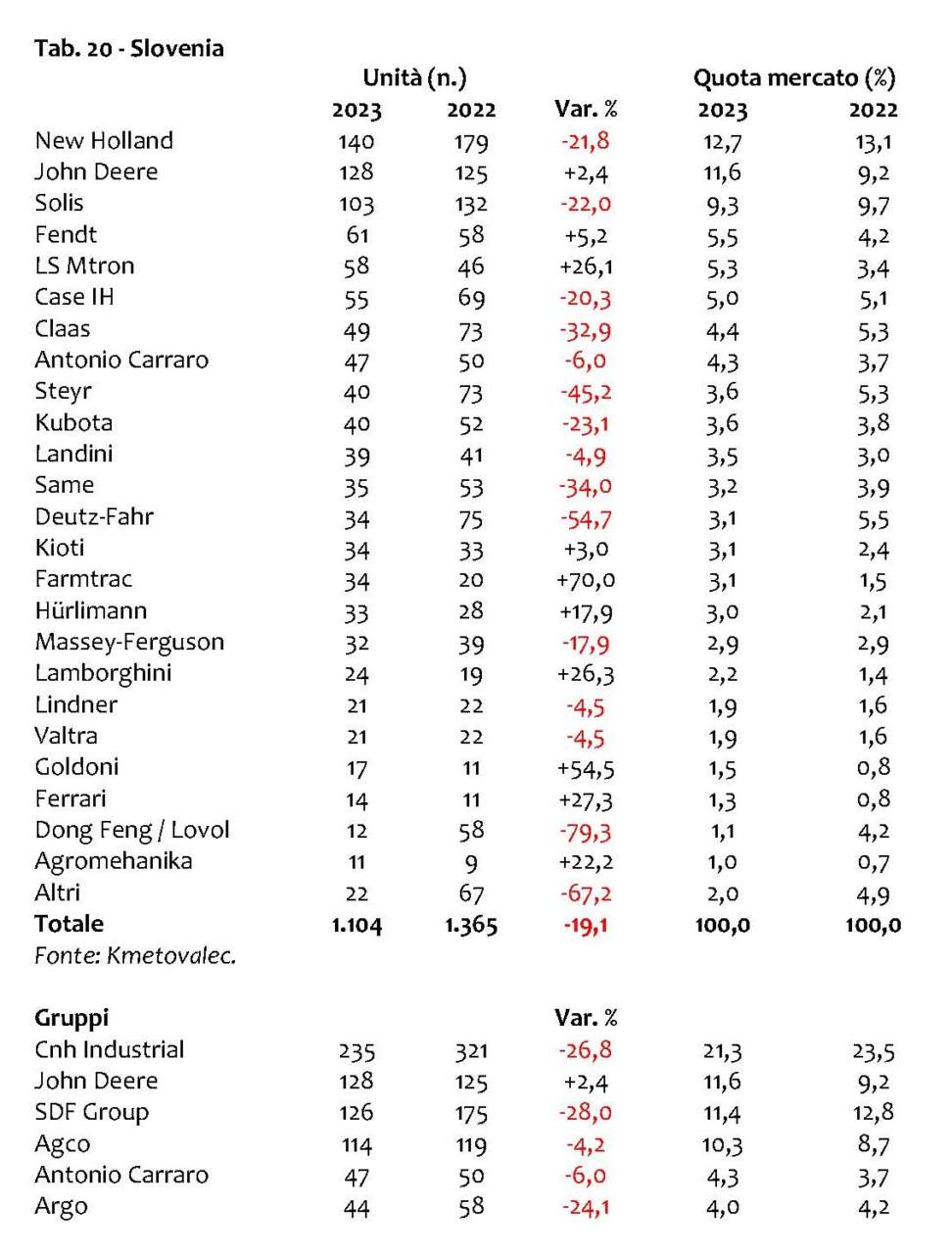

SLOVENIA

Nel 2022 la Slovenia aveva limitato il passivo a un -1,7%, ma nel 2023 il saldo negativo è salito al -19,1%, anche se è rimasta sopra il migliaio di immatricolazioni (1.104 per la precisione). Il podio vede ancora sul gradino più alto New Holland, ma con una quota (12,7%) in ulteriore calo rispetto all’anno precedente, mentre John Deere (11,6% di quota), tra i pochi marchi in positivo con un +2,4% di vendite, scavalca Solis che scende al terzo posto (9,3% di share). Tra i marchi in crescita da segnalare anche LS Mtron e Fendt, mentre Landini (-4,9%) e Antonio Carraro (-6%) hanno limitato rispetto a tutti gli altri il passivo.

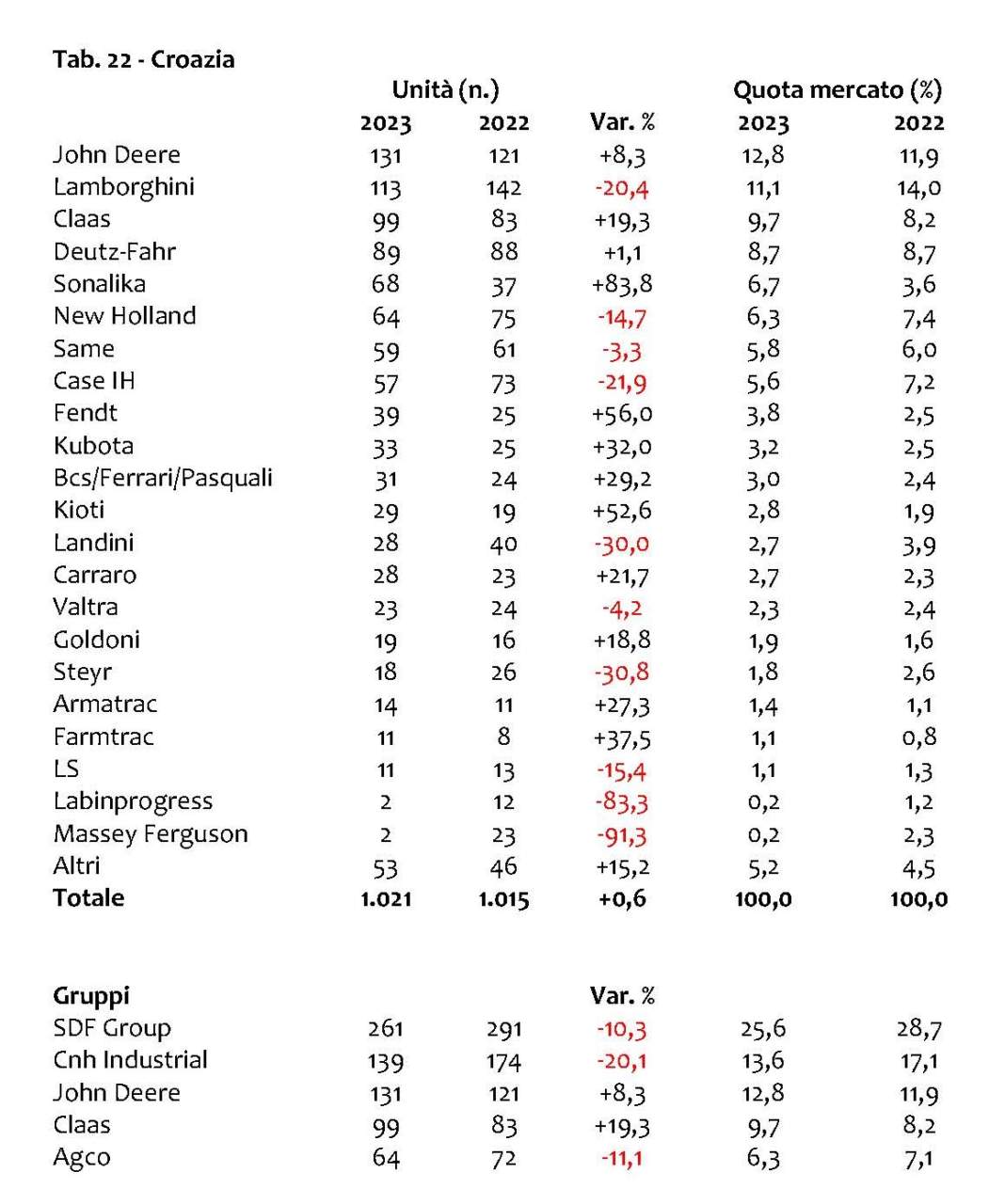

CROAZIA

Riesce a rimanere sopra le mille unità immatricolate anche la Croazia, che praticamente mantiene invariata la situazione (+0,6% rispetto al 2022) con 1.021 trattori venduti. Quella che cambia, invece, è la classifica dei marchi, perché John Deere si riprende la leadership (12,8% di quota), grazie a un +8,3% di vendite, ai danni di Lamborghini, che perde oltre il 20% e scivola al secondo posto (11,1% di quota). Anche al terzo posto riscontriamo una novità, con Claas che registra un 19,3% nelle immatricolazioni (per una quota pari al 9,7%) e fa scendere al quarto posto Deutz-Fahr. Oltre a Lamborghini, male anche Case IH e New Holland, mentre Sonalika registra un vero e proprio boom (+83,8%).

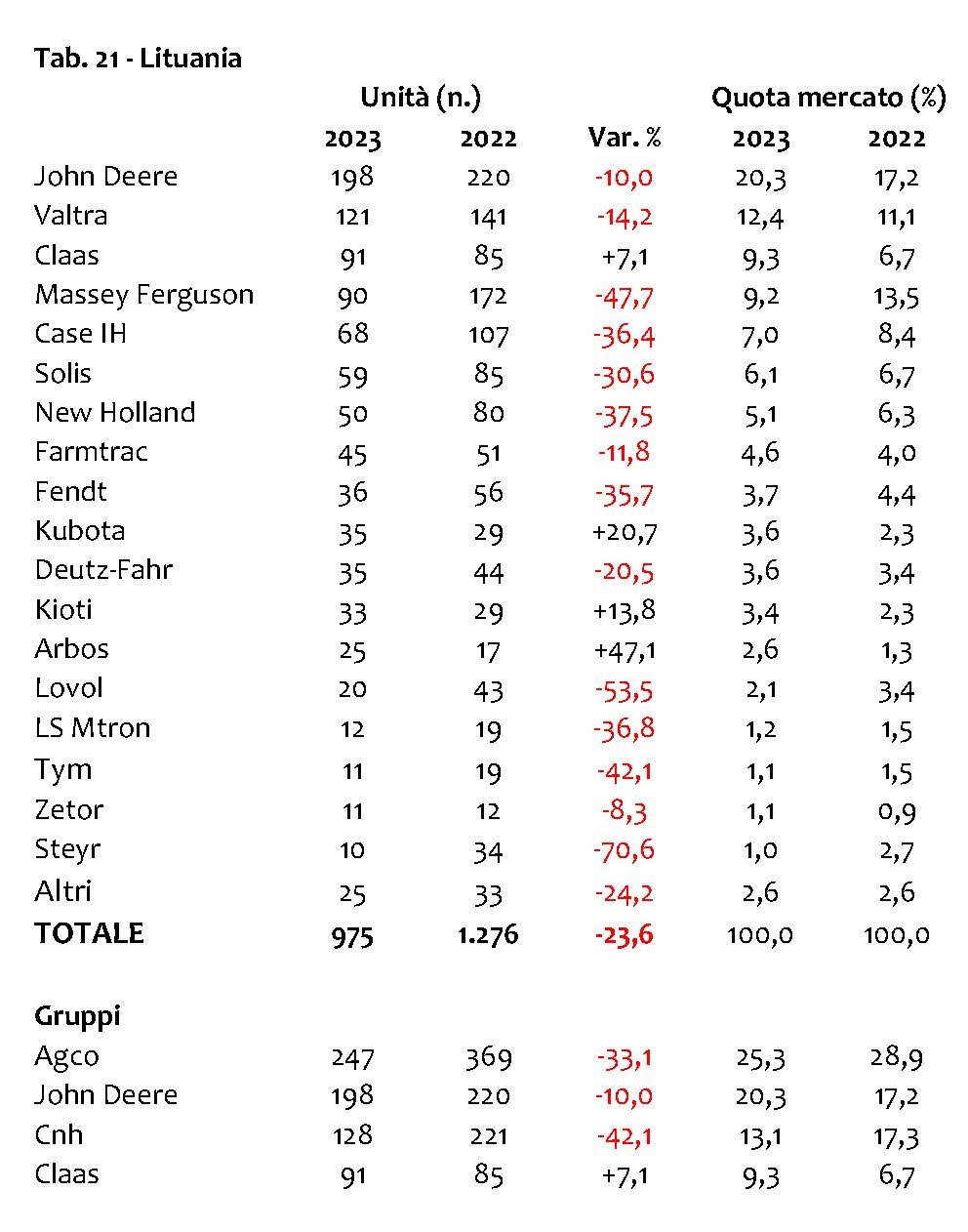

LITUANIA

Fanalino di coda nel 2023 diventa quindi la Lituania, che scende sotto i mille trattori a quota 975 in virtù del -23,6% rispetto al 2022. Anche qui cambia la top three dei brand, perché John Deere perde il 10%, ma consolida il primo posto (20,3% di quota), Valtra sale dal terzo al secondo posto (12,4% di quota), e al terzo posto subentra Claas (9,3% di share), che con un +7,1% si rifà del pessimo 2022 e fa uscire dal podio Massey Ferguson (che praticamente ha dimezzato le vendite). Kubota, Kioti e Arbos gli unici altri tre marchi ad avere incrementato le vendite, per tutti gli altri brand cali, anche pesanti, a doppia cifra.

UNO SGUARDO FUORI DALL'EUROPA

Chiudiamo con qualche dato relativo a mercati importanti fuori dall'Europa. Per quanto riguarda la Russia, i dati disponibili si fermano a settembre 2023, quando i trattori registravano un aumento del 16,1% delle vendite, grazie alle 28.797 immatricolate.

La Turchia vola con 77.901 trattori venduti, in crescita del 16,4% rispetto ai 66.943 del 2022. La classifica dei marchi vede nettamente al comando New Holland (34,7% di quota), davanti a Case IH (9,6%) e al marchio locale Tümosan (8,8%)

Gli Stati Uniti hanno chiuso il 2023 con un -8,2%, a fronte di 250.265 immatricolazioni contro le 272.659 del 2022. Dato negativo anche per il Canada, con un 27.823 trattori venduti (-10,7%).

Infine, l'India si mantiene ancora su livelli elevatissimi, con quasi un milione di trattori venduti (915.474 per l'esattezza), praticamente in linea con il 2022 (+0,37%).

Si ringraziano i colleghi Marjan Dolensek, Jürgen Boomgaarden e Frans Vanbaelen per la preziosa collaborazione nella raccolta dati

{kind=link}